378 / 808

378 / 808

378

con los cuales Chile mantiene un CDTI vigente a que se refiere el párrafo 2°, del N° 1,

del artículo 41 C de la LIR, dicha aplicación no produce efecto alguno, atendido que las

normas legales que regulan la aplicación del IUSC establecido en los artículos 42 N° 1 y

43 N° 1 de la LIR, no admiten la deducción de ningún tipo de gastos o desembolsos.

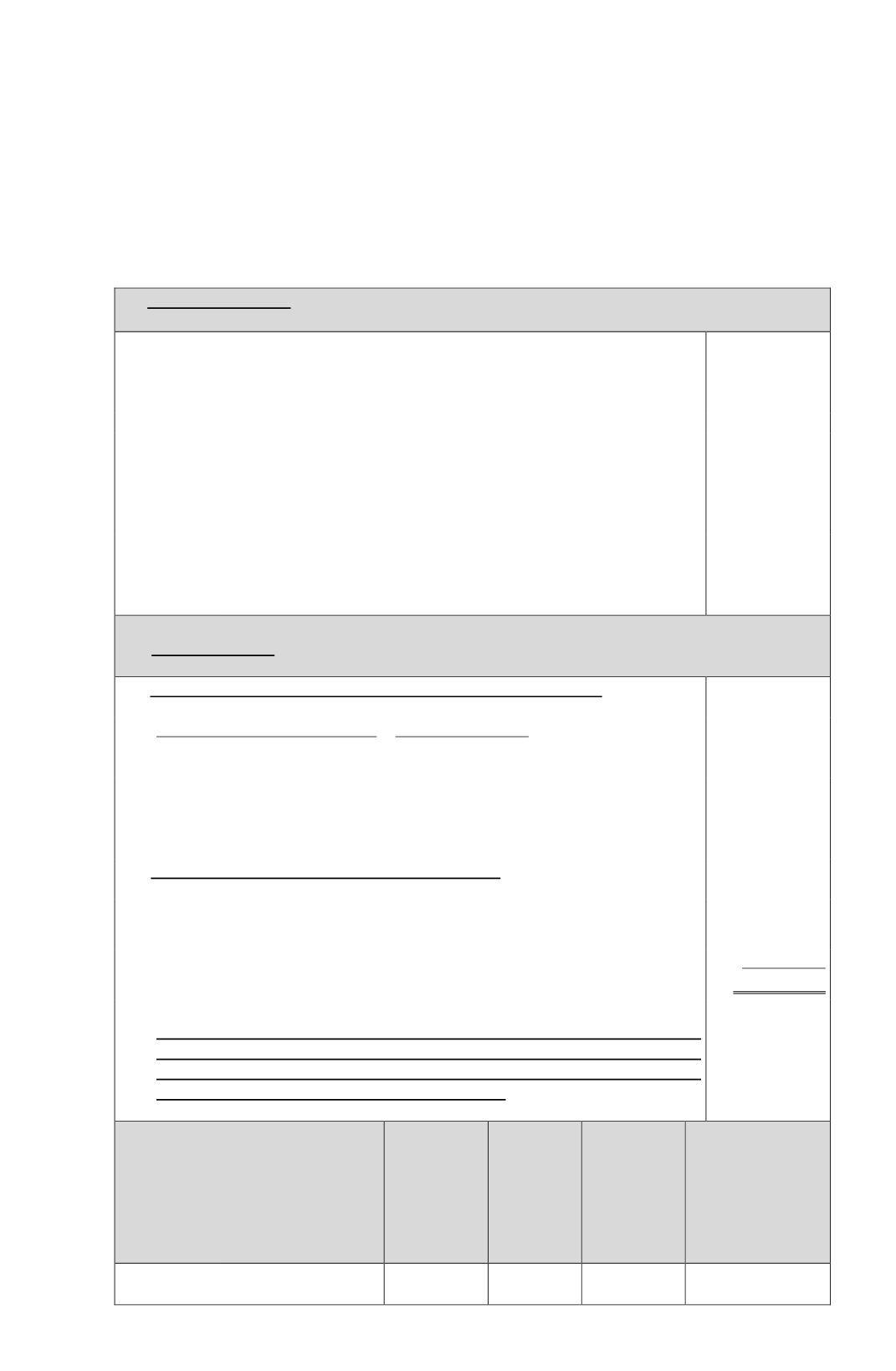

Lo anteriormente expuesto se puede graficar a través del siguiente ejemplo práctico:

A.- ANTECEDENTES

(a)

Sueldos anuales de fuente chilena actualizados al 31.12.2015……………….

$ 30.000.000

(b)

IUSC retenido por el empleador sobre los sueldos de fuente chilena

actualizado al 31.12.2015……………………………………………………..

$ 1.650.000

(c)

Sueldo de fuente extranjera percibido en el mes de junio 2015, convertido a

moneda nacional y actualizado al 31.12.2015………………………………...

$ 3.500.000

(d)

Impuesto pagado en el exterior sobre sueldo de fuente extranjera convertido

a moneda nacional y actualizado al 31.12.2015………………………………

$ 1.900.000

(e)

Impuesto pagado por el propio trabajador sobre el sueldo de fuente

extranjera enterado al Fisco mediante el F-50 (Línea 53 Código 271)

actualizado al 31.12.2015……………………………………………………..

$ 600.000

B.- DESARROLLO

(a) Cálculo del Crédito por Impuestos Pagados en el Extranjero

Ø

Renta Fuente Extranjera x 35% = $ 3.500.000 x 35%

0,65 0,65

$ 1.884.615

=========

Ø

Impuesto pagado en el extranjero......................................................................

$ 1.900.000

=========

Ø

Se utiliza monto menor......................................................................................

$ 1.884.615

=========

(b) Monto Sueldos de fuente nacional y extranjera

Ø

Sueldos de fuente nacional actualizados al 31.12.2015……………………….

$ 30.000.000

Ø

Sueldo de fuente extranjera actualizado al 31.12.2015.....................................

$ 3.500.000

Ø

Crédito por IPE………………………………………………………………..

$ 1.884.615

Ø

Total sueldos anuales………………………………………………………….

$ 35.384.615

(c) Distribución IUSC Anual Reliquidado entre Sueldos de Fuente Chilena

y Extranjera por aplicación de lo dispuesto por el inciso final del N° 3

del artículo 41C de la LIR, en concordacia con lo establecido en el N° 7

de la Letra D) del artículo 41A de la misma ley

Sueldos anuales

(1)

Monto

Sueldos

(2)

Porcentaje

(3)

IUSC Anual

Reliquidado

(4)

Distribución

IUSC Anual

Reliquidado

entre sueldos de

fuente chilena y

extranjera

(4 x 3) = (5)

Ø

Sueldos de fuente chilena

actualizados.

$ 30.000.000

84,8%

$ 2.354.748

$ 1.996.826