473 / 808

473 / 808

473

4.3.-

Si la sumatoria de sus

Ventas Propias y las del conjunto de sus personas relacionadas

en los términos antes indicados, son superiores a 50.000

TMCF,

el Explotador Minero se

afectará con el

IEAM,

según la escala contenida en la letra c) del inciso tercero del

artículo 64 bis de la LIR, cuya estructura se presenta en la

letra (F) anterior (ESCALA

N°2).

5.-

Finalmente, debe hacerse presente que las ventas del conjunto de las personas relacionadas con

el Explotador Minero que declara,

solo

deben ser consideradas para la determinación de la Tasa

Efectiva del

IEAM

que le afecta al contribuyente, y no para los efectos de la determinación de

los demás elementos o parámetros que sirven de base para el cálculo del referido impuesto,

como lo es, la Renta Imponible Operacional Minera (

RIOM)

, los Ingresos Operacionales

Mineros

(IOM)

y el Margen Operacional Minero

(MOM).

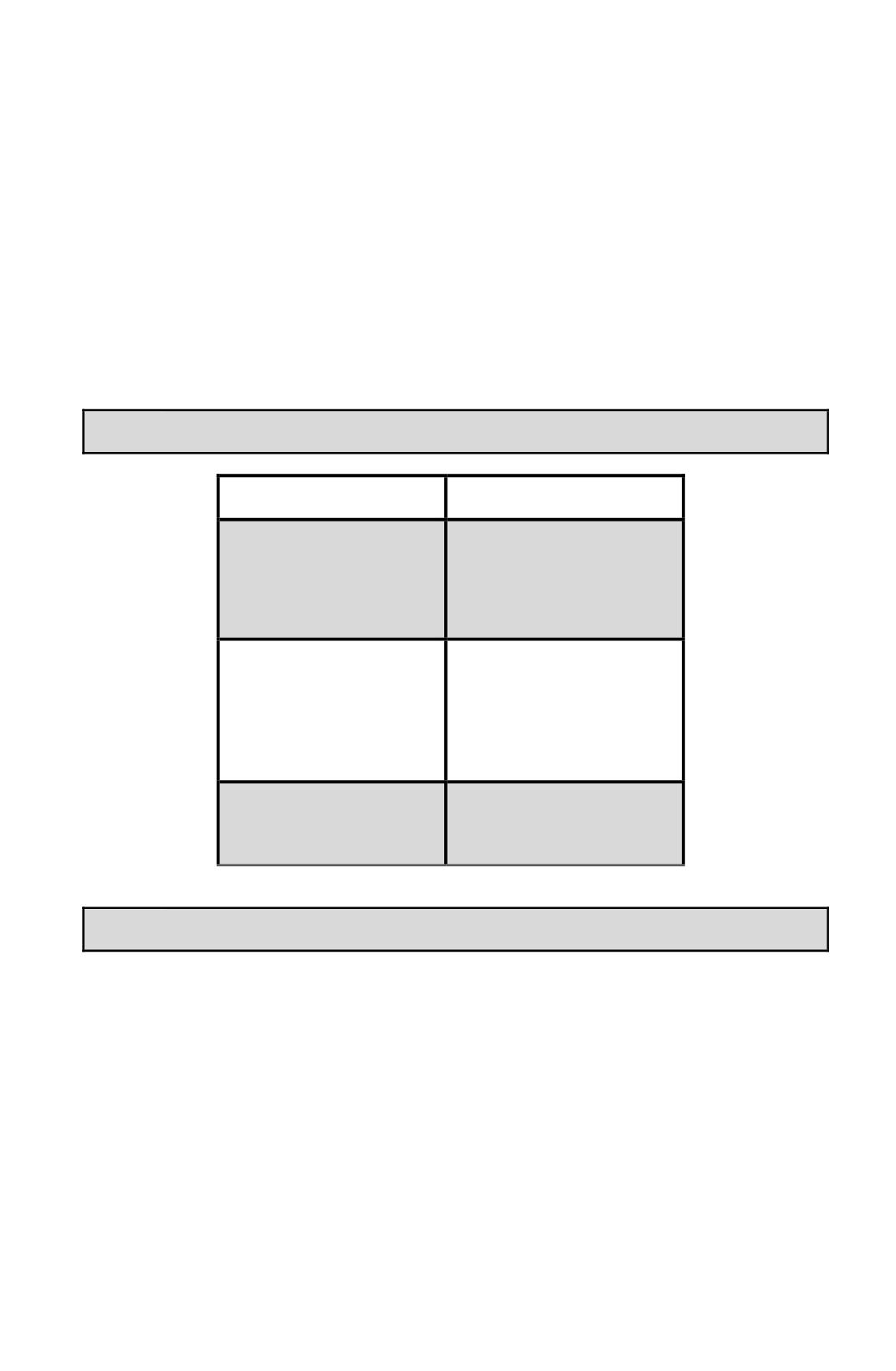

(H) Escalas de tasas a aplicar a los contribuyentes afectos al IEAM del artículo 64 bis de la LIR

VOLUMEN DE VENTAS

EXPRESADAS EN TMCF

ESCALA APLICABLE

Ø

Con

Ventas

Anuales

Propias y del conjunto de

sus personas relacionadas

iguales o inferiores a

12.000 TMCF

Exento de Impuesto

Ø

Con Ventas Anuales

Propias y del conjunto de

sus personas relacionadas

superiores a 12.000 TMCF

e inferiores o iguales a

50.000 TMCF.

Escala N° 1 expresada en

TMCF, indicada en la Letra (F)

anterior

Con Ventas Anuales Propias

y del conjunto de sus

personas

relacionadas

superiores a 50.000 TMCF.

Escala N° 2 expresada en

MOM, indicada en la Letra (F)

anterior

(I) Ejercicios sobre cálculo del IEAM

De acuerdo a lo explicado en las letras anteriores, a continuación se formulan algunos ejercicios

sobre la forma del cálculo del

IEAM.