474 / 808

474 / 808

474

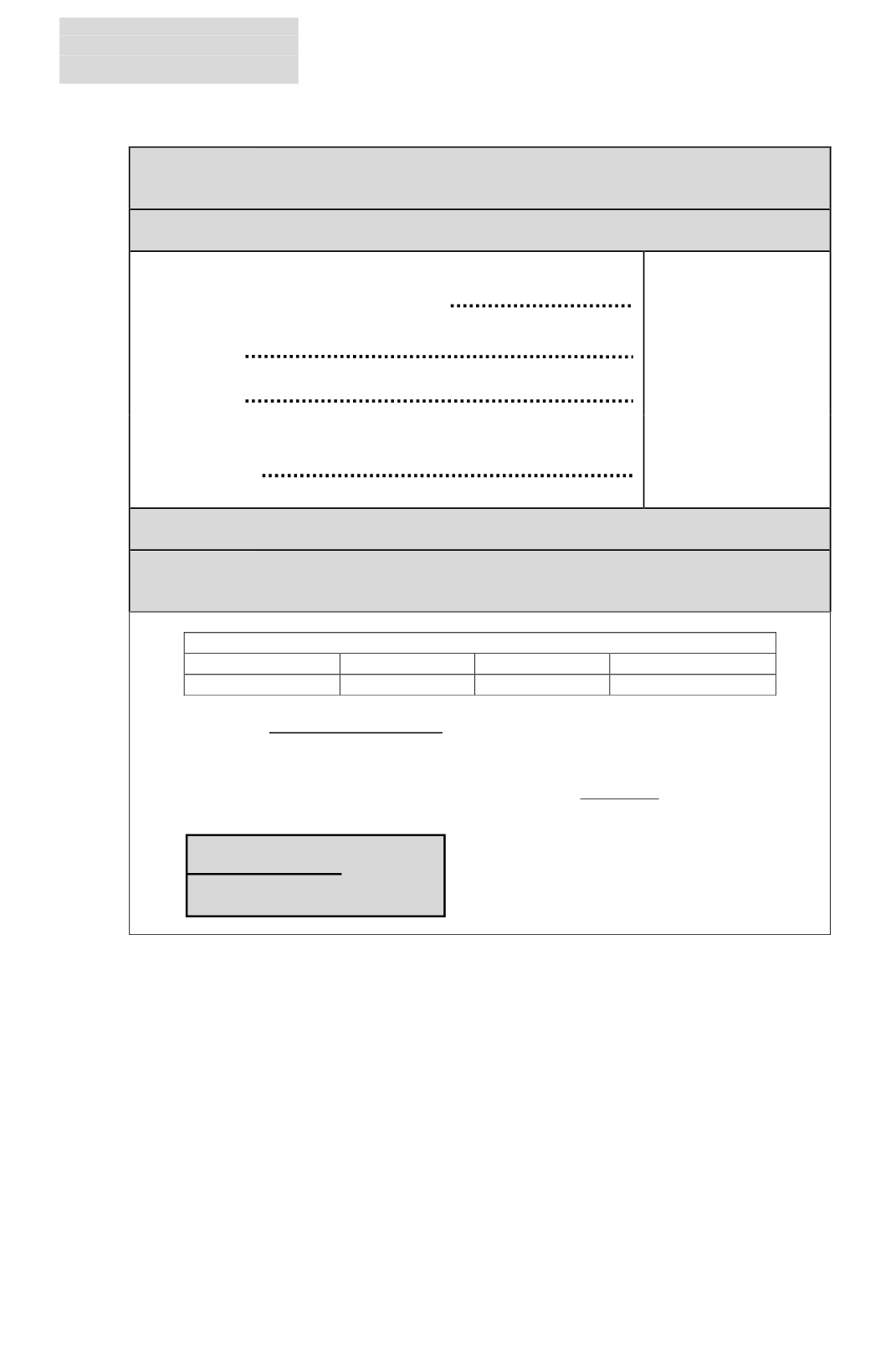

EJERCICIO N° 1: CON VENTAS ANUALES SUPERIORES A 12.000 TMCF E

INFERIORES O IGUALES A 50.000 TMCF

A.- ANTECEDENTES

Ø

RLI de Primera Categoría determinada según normas de los

artículos 21 y 29 al 33 de la LIR, sin rebajar aún el IEAM a que se

refiere el N°2 del artículo 31 de la LIR

$ 250.000.000

Ø

Agregados a la RLI de Primera Categoría según el artículo 64 ter

de la LIR

$ 60.000.000

Ø

Deducciones a la RLI de Primera Categoría según artículo 64 ter

de la LIR

$ (70.000.000)

Ø

Ventas Anuales de Productos Mineros expresadas en TMCF,

considerando normas de relación del actual texto del artículo 64

bis de la LIR

32.850 TMCF

B.-

DESARROLLO

(a) Determinación de la Tasa Efectiva del IEAM según Escala N° 1 establecida en la

letra (F) anterior

Ø

Aplicación de la Escala

Ø

32.850 TMCF * 2,5%

= 821 TMCF

Ø

Menos:

Cantidad a rebajar

= 510 TMCF

Ø

Resultado

= 311 TMCF

TRAMO APLICABLE

Desde

Hasta

Tasa Marginal Cantidad a Rebajar

De 30.000 TMCF

A 35.000 TMCF

2,5%

510 TMCF

311 TMCF * 100

= 0,95%

32.850 TMCF