477 / 808

477 / 808

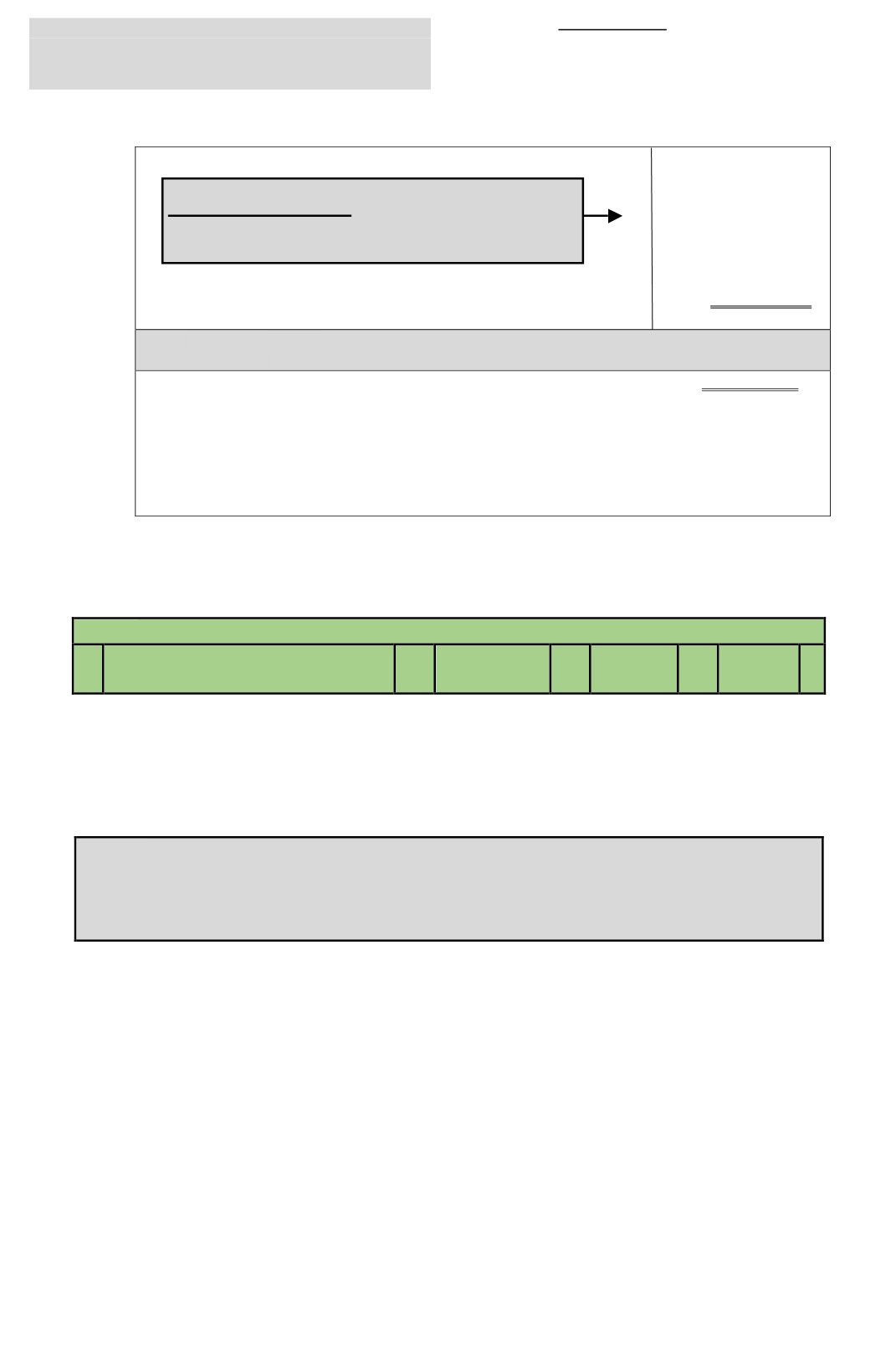

477

Ø

Renta Imponible Operacional Minera Definitiva

$ 504.772.393

(e) Cálculo del IEAM

Ø

RIOM

$ 504.772.393

* Tasa Efectiva IEAM

8,96%

$ 45.227.606

En consecuencia, y de acuerdo al desarrollo del ejemplo antes indicado, en la

Columna “

Base Imponible”

de la

Línea 38 del F-22, Código (824),

se anota la

cantidad de

$ 504.772.393,

y en la última columna de dicha Línea

Código

(825),

se registra la cantidad de

$ 45.227.606.

Finalmente se señala, que si el explotador minero se encuentra exento del IEAM, en los

Códigos

(824) y (825)

no se anota ninguna cantidad, en el caso que la declaración se presente en papel.

LÍNEA 39

39

Impuesto Primera Categoría

sobre rentas presuntas.

187

188

189

+

Los contribuyentes que durante el año 2015, hayan desarrollado actividades de aquellas acogidas a los

regímenes de renta presunta que establece la Ley de la Renta, deben utilizar esta Línea 39 para la

declaración del IDPC que les afecta.

Entre estas personas se encuentran las siguientes:

(A) Contribuyentes agricultores, que no sean sociedades anónimas, sociedades por acciones y

agencias extranjeras, que cumplan con los requisitos y condiciones exigidos por la letra b)

del Nº 1 del artículo 20 de la LIR para tributar acogidos al régimen de renta presunta que

establece dicha disposición

(1)

Las personas naturales y las sociedades de personas y en comandita por acciones,

propietarios o usufructuarios de bienes raíces agrícolas, deberán anotar en esta línea la renta

presunta de dicha actividad, equivalente al 10% del total del avalúo fiscal de los predios

respectivos vigente al

01.01.2016

. El citado avalúo a la fecha indicada se determina

multiplicando el vigente al 31.12.2015, por el

factor 1,020

.

(2)

Ahora bien, si la explotación del predio se ha efectuado en una calidad distinta a la de

propietario o usufructuario

(por ejemplo, en calidad de arrendatario)

, la citada renta

presunta equivale al 4% del avalúo fiscal de los mencionados predios, vigente a la misma

fecha señalada.

(3)

Si los citados contribuyentes durante el año 2015, además de la explotación agrícola sujeta a

presunción, han desarrollado otras actividades acogidas a renta efectiva (ya sea determinada

mediante contabilidad completa o simplificada), es procedente que las pérdidas tributarias

obtenidas de la actividad de renta efectiva sean rebajadas de la renta presunta de la actividad

agrícola.

$ 550.000.000 * 100

= $ 504.772.394 * 8,96% =

100 + 8,96 = 108,96

$ (45.227.607)