479 / 808

479 / 808

479

Ø

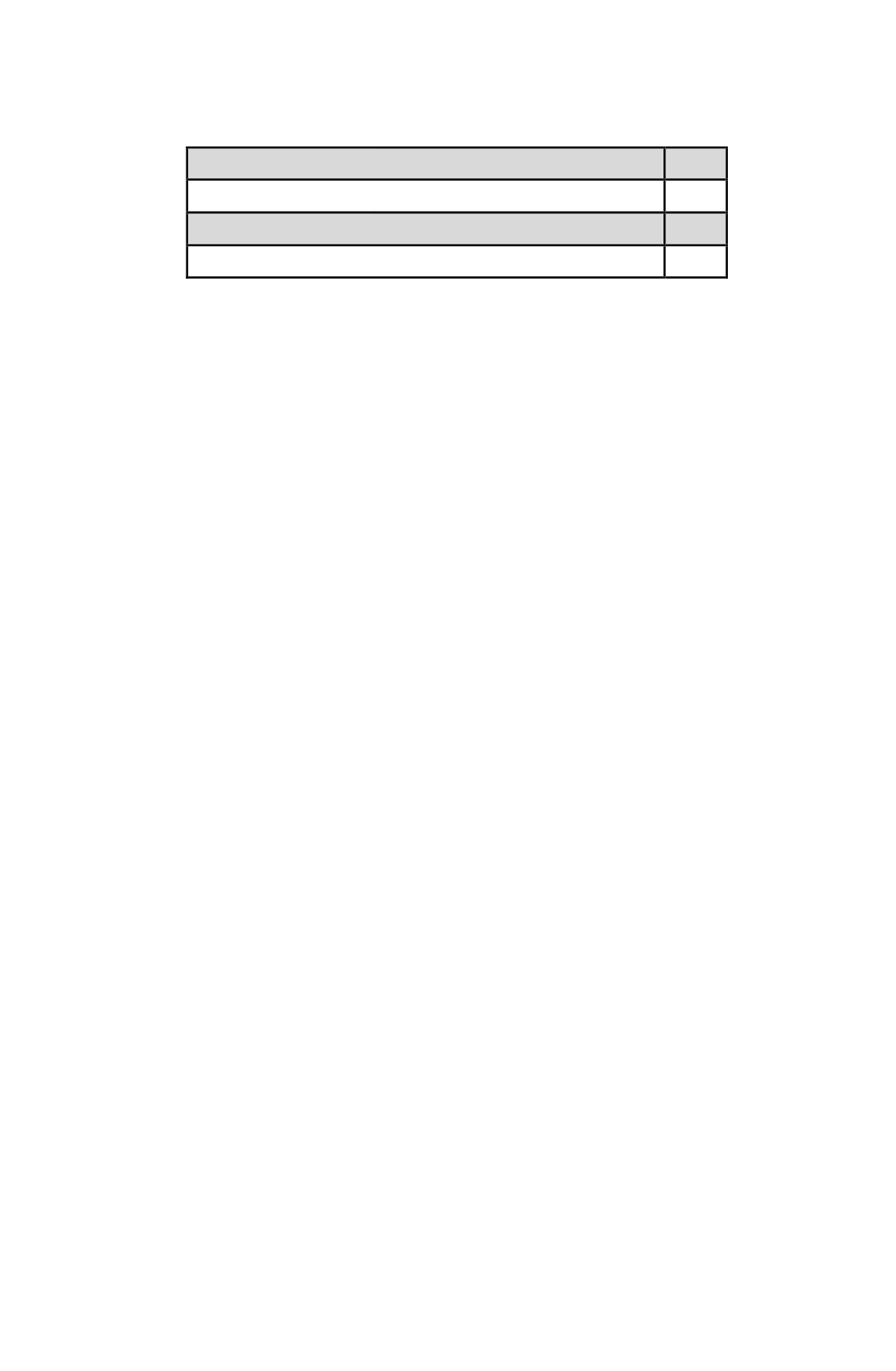

Tratándose de minerales que contengan cobre...................

4%

Ø

Si los minerales contienen oro..................................................

15%

Ø

Si los minerales contienen plata................................................

4%

Ø

Otros minerales sin contenido de cobre, oro o plata................

6%

Las ventas netas anuales se determinarán reajustando las ventas netas mensuales de cada

tipo de mineral por los Factores de Actualización que se indican en la

TERCERA PARTE

de este Suplemento. Para estos efectos se entiende por

"venta neta"

el valor recibido por el

minero, excluido el monto del arrendamiento o regalía, cuando proceda.

(3)

Si estos contribuyentes, durante el año 2015, además de su actividad minera acogida a renta

presunta, han desarrollado otras actividades sujetas a renta efectiva (ya sea, determinada

mediante contabilidad completa o simplificada), por aplicación de lo dispuesto por el inciso

sexto del N° 2 del artículo 34 de la LIR, podrán rebajar de su renta presunta determinada de

acuerdo a las normas anteriores las pérdidas tributarias obtenidas de la actividad acogida a

renta efectiva; procediendo en la especie de la misma manera indicada en el

Nº (3) de la

Letra (A)

precedente, cuando los referidos contribuyentes se encuentren en esta situación.

(4)

Para los efectos de la aplicación de los IGC ó IA, la renta presunta determinada de acuerdo a

lo explicado en los párrafos precedentes, deberá declararse en la

Línea 4

, conforme con las

instrucciones impartidas en la

Letra (C) de dicha Línea.

(5)

Los

"Pequeños Mineros Artesanales"

, definidos en el artículo 22 Nº 1 de la LIR, por su

actividad de Pequeño Minero Artesanal no están obligados a presentar una declaración

anual del impuesto a la renta, ya que el IDPC que les afecta en calidad de único y sustitutivo

de todos los demás tributos de la ley del ramo, se entiende cumplido mediante las

retenciones de impuestos que les efectúan los respectivos compradores de sus productos

mineros. Por lo tanto, tales contribuyentes en esta línea no deben declarar ninguna renta por

su actividad de Pequeño Minero Artesanal.

No obstante lo anterior, estos contribuyentes, conforme a lo dispuesto en el inciso final del

artículo 23 de la LIR, pueden optar por tributar anualmente mediante el régimen de renta

presunta que afecta a los

"Mineros de Mediana Importancia",

de acuerdo a lo

establecido por el Nº 1 del artículo 34 de la citada ley, en cuyo caso no podrán volver al

sistema del impuesto único contenido en el artículo 23 de la LIR, que les afecta como

"Pequeño Minero Artesanal".

En consecuencia, cuando los citados contribuyentes opten por tributar acogidos al sistema

de renta presunta que afecta a los

"Mineros de Mediana Importancia",

deberán atenerse a

las instrucciones impartidas anteriormente para este tipo de contribuyentes.

(6)

Los

"Mineros de Mayor Importancia"

, entendiéndose por tales a las sociedades

anónimas, las sociedades por acciones, en comandita por acciones, agencias extranjeras, los

contribuyentes mineros referidos en el Nº 2 del artículo 34 de la LIR y las personas

naturales o jurídicas que exploten plantas de beneficios de minerales en las cuales se traten

minerales de terceros en un 50% o más del total procesado en cada año, no deben utilizar

esta Línea 39 para la declaración del IDPC que les afecta; sino que la Línea 37, ya que tales

contribuyentes se encuentran obligados a declarar la renta efectiva de su actividad,

determinada mediante contabilidad completa y balance general, para cuyos efectos deberán

atenerse a las instrucciones impartidas en la

Letra (A)

de dicha Línea.