156 / 808

156 / 808

156

(2)

Conformación de las rentas a declarar en la Línea 6 por concepto de honorarios

Las rentas a declarar en la Línea 6 previamente deben detallarse en el Recuadro Nº 1 “

Honorarios

”,

contenido en el reverso del Formulario Nº 22, que se presenta a continuación, confeccionado de

acuerdo a las siguientes instrucciones:

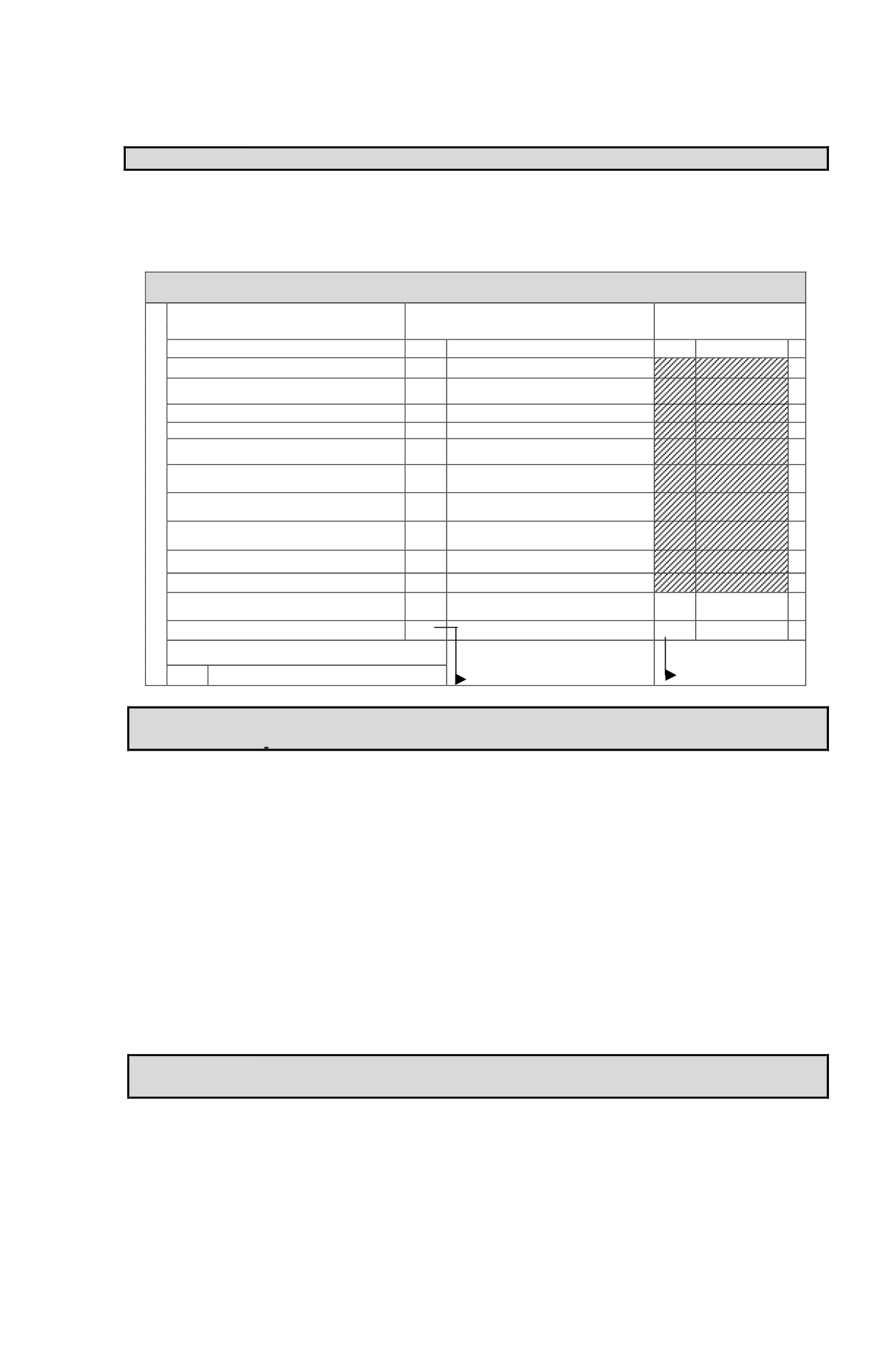

RECUADRO N° 1: HONORARIOS

RECUADRO Nº 1 : HONORARIOS

Rentas de 2ª Categoría

Renta Actualizada

Impuesto Retenido Actualizado

Honorarios Anuales Con Retención.

461

492

+

Honorarios Anuales Sin Retención.

545

+

Incremento por impuestos pagados o retenidos en el

exterior.

856

+

Total Ingresos Brutos.

547

=

Participación en Soc. de Profes. de 2ª Categ.

617

+

Monto Ahorro Previsional Voluntario según inciso 1° Art.

42 bis.

770

-

Gastos por donaciones para fines sociales (Art. 1° bis Ley

N° 19.885).

872

-

Gastos Efectivos (sólo del Total Ingresos Brutos).

465

-

Gastos Presuntos: 30% sobre el código 547, con tope

$

8.091.900

494

-

Rebaja por presunción de asignación de zona D.L. N°

889.

850

-

Total Honorarios

467

=

Total Remuneraciones Directores S.A.

479

491

+

Total Rentas y Retenciones

618

619

=

Participación en Ingresos Brutos en Soc. de Profes. de 2ª Categ.

(Trasladar línea 6 sólo Personas Naturales)

(Trasladar línea

56

código 198)

896

Línea: HONORARIOS ANUALES CON RETENCION. COLUMNA RENTA

ACTUALIZADA (CODIGO 461).

Anote en el Código (461)

“Renta Actualizada”

el total de la

Columna (5)

del Certificado N°1 y/o

el de la

Columna (7)

del Certificado N°2, emitidos por los agentes retenedores, cuyos modelos se

presentaron en el

Nº (1)

anterior. Si se han recibido más de un certificado por las rentas en comento,

deberán sumarse los totales de las columnas antes indicadas de cada documento, y el resultado

obtenido registrarse en dicho código.

Si el contribuyente declarante, respecto de una o más empresas no recibió los certificados

pertinentes, la información relativa a dicha columna, deberá proporcionarla de acuerdo a las Boletas

de Honorarios emitidas o a las Boletas de Servicios de Terceros recibidas, teniendo presente, en

estos casos, que los honorarios y el correspondiente impuesto retenido sobre ellos, debe registrarse

en forma anual y debidamente reajustados por los Factores de Actualización contenidos en la

TERCERA PARTE

de este Suplemento Tributario, considerando para ello el mes en que se

percibieron efectivamente las rentas o se retuvo el impuesto respectivo, según corresponda.

Línea: HONORARIOS ANUALES CON RETENCION. COLUMNA IMPUESTO

RETENIDO ACTUALIZADO (CODIGO 492).

Registre en el Código (492)

“Impuesto Retenido Actualizado”

el total de la

columna (6)

del

Certificado N°1 y/o el de la

columna (9)

del Certificado N°2, emitidos por los agentes retenedores,

cuyos modelos se presentaron en el

Nº (1)

anterior. Si se han recibido más de un certificado, los

totales de las columnas antes indicadas de cada documento, deberán sumarse y el resultado obtenido

registrarse en dicho Código.