264 / 808

264 / 808

264

8 UTA

8 UTA

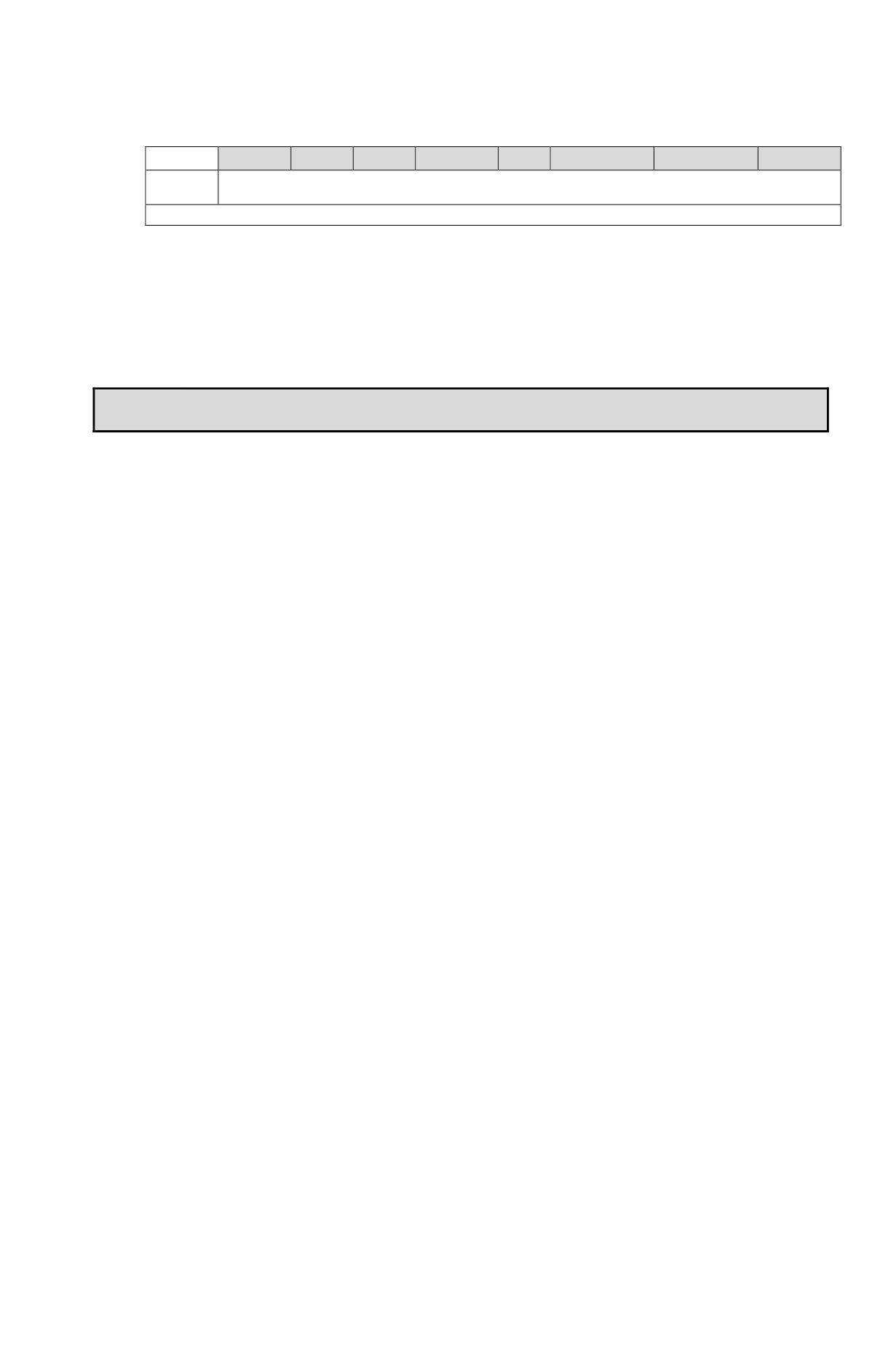

250

150 UTA

1,667 250,05 UTA

0,00 %

0,00 UTA

MAS DE

150 UTA

SIN DERECHO A LA REBAJA POR CONCEPTO DE INTERESES

VALOR UTA DEL MES DE DICIEMBRE DEL AÑO 2015............................. $ 539.460

(4.4)

En todo caso se aclara que cuando se trate de contribuyente sólo afectos al IUSC que

hagan uso de su beneficio tributario, para la cuantificación de los límites de 90 y 150

UTA señalados anteriormente, solo se consideran las rentas declaradas en la Línea 9,

sin incluir las rentas exentas que dichos contribuyentes declaren en las Líneas 8, 10 y

12, solo para los efectos de la recuperación del crédito por Impuesto de Primera

Categoría a que den derecho las referidas rentas exentas.

(5) Personas que tienen derecho a la rebaja

(5.1)

Conforme a lo dispuesto por el inciso tercero del artículo 55 bis de la LIR, la rebaja que se

comenta sólo podrá invocarse o hacerse efectiva por un contribuyente que sea persona

natural afecto a cualquiera de los impuestos indicados en

el N° (1) anterior

y por cada

vivienda adquirida mediante un crédito hipotecario con garantía hipotecaria de aquellos

señalados en el

N° (2) precedente.

(5.2)

Cuando la vivienda sea

adquirida en comunidad

, y por lo tanto, exista más de un

deudor, en estos casos, deberá dejarse expresa constancia en la escritura pública

respectiva de la identificación del comunero y deudor que hará uso de la totalidad de la

rebaja tributaria que se comenta, consignando en el instrumento público correspondiente

una leyenda de un tenor similar al siguiente:

“La rebaja por concepto de intereses a

que se refiere el artículo 55 bis de la Ley de la Renta que se paguen con motivo del

crédito con garantía hipotecaria que se otorga mediante la presente escritura para

la adquisición o construcción de una o más viviendas destinadas a la habitación,

será utilizada en su totalidad por el comunero y deudor Sr. .................................,

RUT. ......................., individualizado en la cláusula........... de esta escritura pública.”

Para los fines de lo dispuesto por el artículo 55 bis de la Ley de la Renta, las entidades

o instituciones acreedoras de los créditos con garantías hipotecarias otorgados,

proporcionarán al Servicio de Impuestos Internos la información relacionada con los

créditos a que se refiere dicho artículo en los términos dispuestos por la Resolución

Exenta N° 53, de fecha 12 de Diciembre de 2001.

Dicho artículo establece en su inciso tercero que cuando la vivienda hubiere sido

adquirida en comunidad y existiere más de un deudor, deberá dejarse constancia de tal

hecho en la escritura pública respectiva de la identificación del comunero que se podrá

acoger a la rebaja tributaria que establece dicho precepto legal. En el caso de la

omisión de esta constancia en la escritura pública la única posibilidad para salvar dicha

omisión es realizar una rectificación o complementación de la escritura pública

original a través de otro instrumento de las mismas características que cumplan con las

formalidades de la escritura original; todo ello de acuerdo a lo dispuesto en el artículo

1707, del Código Civil.

Ahora bien, el inciso segundo del artículo 3° transitorio de la Ley N° 19.753,

publicada en el Diario Oficial el 28 de Septiembre del año 2001, estableció que los

contribuyentes que hubieren adquirido en comunidad una vivienda, financiada con

créditos con garantía hipotecaria otorgados a más de uno de los comuneros

antes de la

fecha de publicación de la citada ley (esto es, antes del 28.09.2001)

, debían indicar

al Servicio de Impuestos Internos, mediante Declaración Jurada a presentar hasta el 30

de Abril del año 2002, cuál de los comuneros deudores se acogería al beneficio

establecido en el artículo 55 bis de la Ley de la Renta, para rebajar los intereses de la

base afecta a los impuestos personales, individualizando tanto a la vivienda como al