311 / 808

311 / 808

311

perciban y que le den derecho a la recuperación o devolución de algunos créditos a su favor, según

alguna norma legal expresa.

(B) Determinación de la Base Imponible del Débito Fiscal

(1)

De acuerdo a lo dispuesto por el artículo 57 bis de la LIR, según su texto vigente al 31.12.2014, y

en concordancia con lo establecido en el Numeral VI del artículo 3° transitorio de la Ley N° 20.780,

sobre Reforma Tributaria, y basado en las instrucciones contenidas en la Circular N° 11, de 2015,

publicada en Internet

(www.sii.cl), el Débito Fiscal a declarar en esta Línea 19 se debe determinar

de acuerdo a la fecha en que se efectuaron las inversiones acogidas a dicho mecanismo de ahorro, a

saber:

(a)

Por inversiones efectuadas con anterioridad al 01.08.1998;

(b)

Por inversiones efectuadas a contar del 01.08.1998 y hasta el 31.12.2014; y

(c)

Por inversiones efectuadas durante el año 2015.

(2)

En consecuencia, un inversionista acogido al mecanismo de ahorro que se comenta, de acuerdo con

la información que le proporcione la respectiva Institución Receptora de sus inversiones y con

aquella con que cuente el propio contribuyente en su Formulario N° 22 de Año Tributario 2015

(Recuadro N° 4),

se puede encontrar al 31.12.2015 con los siguientes Saldos de Ahorro Neto

Negativos del Ejercicio, que dan origen a la obligación de enterar al Fisco un

Débito Fiscal

a través

de esta Línea 19, según sea la fecha en que se han realizado la inversiones:

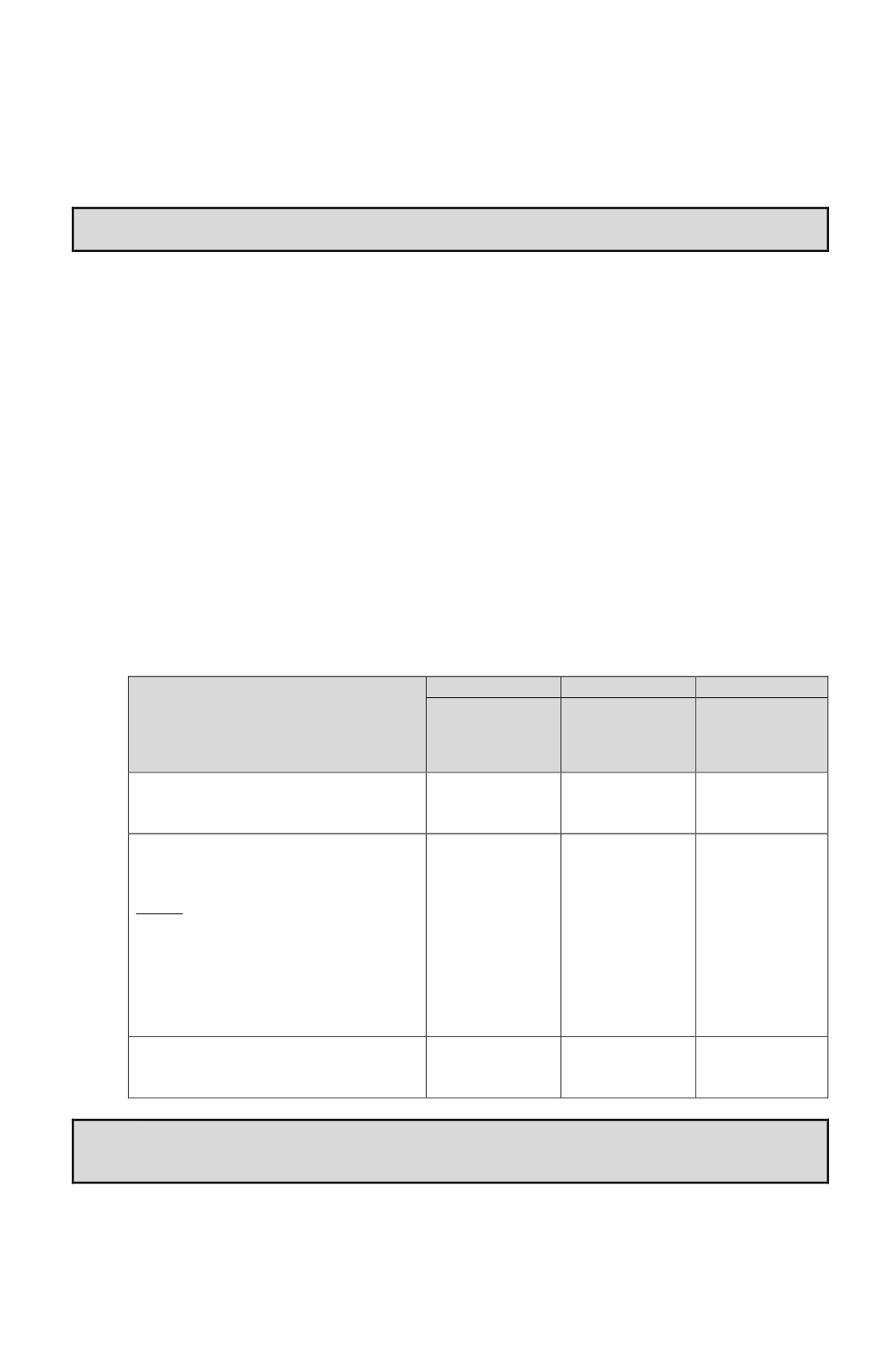

Período de la inversión

Caso N° 1

Caso N° 2

Caso N° 3

Saldo de Ahorro

Neto del Ejercicio

Positivo o

(Negativo)

Saldo de Ahorro

Neto del Ejercicio

Positivo o

(Negativo)

Saldo de Ahorro

Neto del

Ejercicio Positivo

o (Negativo)

(a)

Por inversiones efectuadas con

anterioridad al 01.08.1998……………...

$ (5.000.000)

$ 0

$ (10.000.000)

(b)

Por inversiones efectuadas a contar

del 01.08.1998 y hasta el 31.12.2014…...

Menos: Remanente de Ahorro Neto

Positivo Ejercicio siguiente determinado

al 31.12.2014 actualizado al 31.12.2015

registrado en el Código (703) del

Recuadro N° 4 del F-22 de la propia

declaración del contribuyente del A.T.

2015…………………………………….

$ (6.000.000)

$ 1.000.000

$ (6.000.000)

$ 0

$ (5.000.000)

$ 1.000.000

(c)

Inversiones efectuados durante el año

comercial 2015…………………………

$ 2.000.000

$ 1.000.000

$ 3.000.000

(C) Información que las Instituciones Receptoras deben proporcionar a los contribuyentes

acogidos al sistema de incentivo al ahorro

(1)

Las Instituciones Receptoras acogidas al referido mecanismo, al 31 de Diciembre del año

2015, deben preparar por cada contribuyente sujeto al mencionado sistema,

un Resumen

Anual con el Saldo de Ahorro Neto del Ejercicio (Positivo o Negativo)

determinado este

a base de todos los instrumentos o valores de ahorro que el inversionista haya tenido

acogidos al sistema en la Institución Receptora respectiva, saldo que debe determinarse en