359 / 808

359 / 808

359

ROL UNICO TRIBUTARIO

01

Primer Apellido o Razón Social

02

Segundo Apellido

05

Nombres

03

-

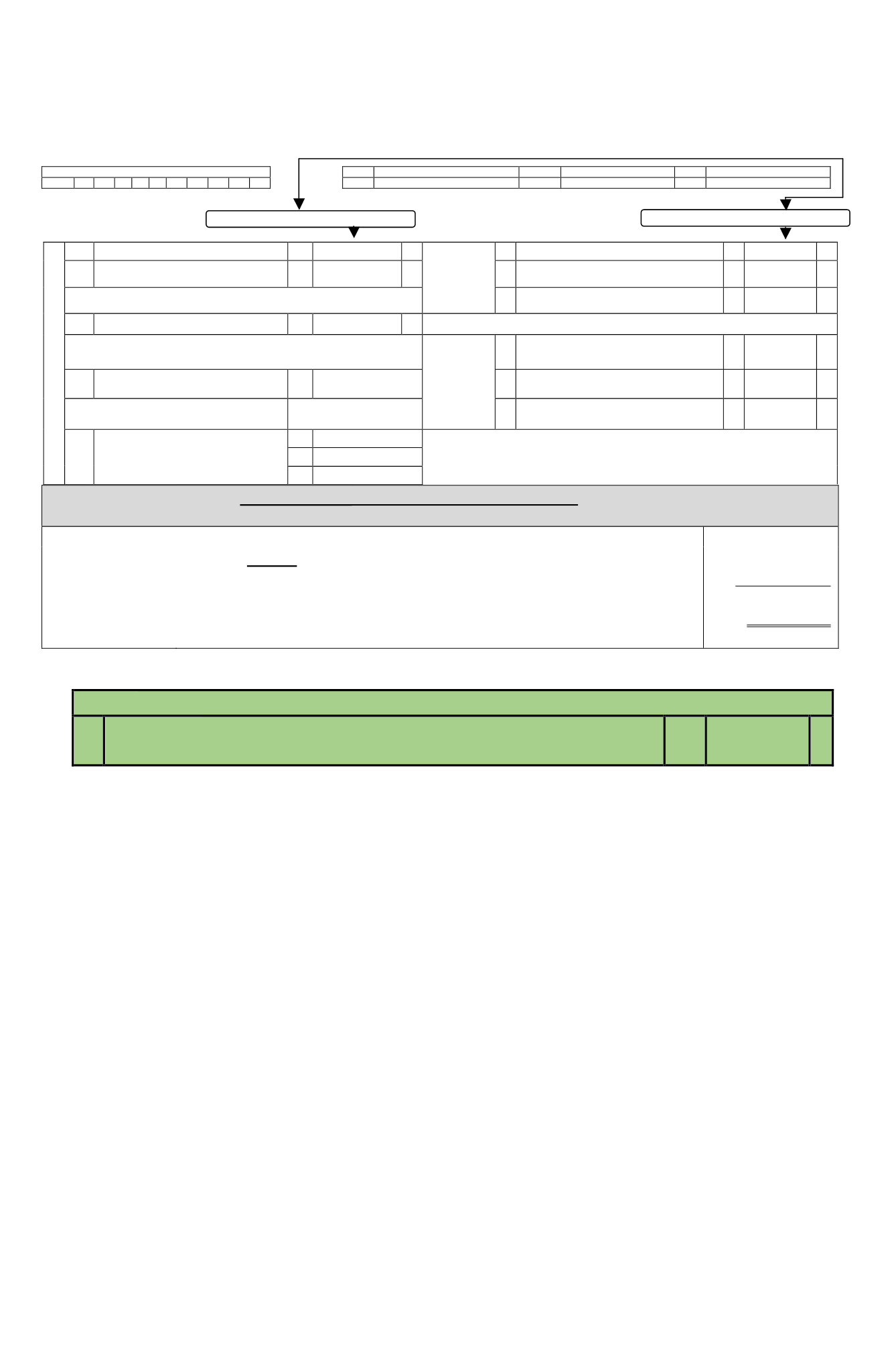

(e) MONTO DONACIÓN NO RECUPERABLE

Ø

Donación efectuada reajustada………………………………….

$ 15.000.000

Ø

Menos:

Donación recuperada como crédito mediante Línea 27

(Código 867)……………………………………………………

$ (6.875.000)

Ø

Monto donación que no se puede recuperar como crédito ni

como gasto……………………………………………………...

$ 8.125.000

LÍNEA 28

28

Crédito al IGC por donaciones a Universidades e Institutos

Profesionales (Art.69 Ley N°18.681)

609

-

(1)

Los contribuyentes que declaren rentas en las Líneas 1, 2, 5, 6, 7, 9 y 10

a base de ingresos

efectivos

, podrán rebajar como crédito en

contra del IGC que afecte a dichas rentas, del

Débito Fiscal y/o Tasa Adicional, según corresponda,

un determinado porcentaje de las

donaciones

en dinero

que durante el año 2015, hayan efectuado a las Universidades e

Institutos Profesionales Estatales y/o Particulares reconocidos por el Estado, que cumplan

con los requisitos y condiciones que establece al efecto el Art. 69 de la Ley Nº 18.681/87 y

su respectivo Reglamento, contenido en el Decreto Supremo de Hacienda Nº 340, de 1988.

En todo caso se hace presente que para que proceda esta rebaja tributaria

(como crédito)

la

donación no debe haberse rebajado de las rentas declaradas en las líneas antes mencionadas.

(2)

El mencionado crédito equivale

al 50%

de las donaciones efectuadas bajo las normas antes

señaladas, debidamente reajustadas por los Factores de Actualización que se indican en la

TERCERA PARTE

de este Suplemento Tributario, considerando para ello el mes en el

cual se incurrió en el desembolso efectivo de la donación.

(3)

Se hace presente que de acuerdo a lo establecido en el inciso tercero del artículo 10 de la

Ley N° 19.885/2003 y lo instruido mediante las

Circulares N°s 71, de 2010 y 49, de 2012,

publicadas en Internet

(www.sii.cl), para el cálculo del crédito a rebajar en esta

Línea 28

el

monto de las donaciones a las Universidad o Institutos Profesionales, en conjunto con las

demás donaciones que también otorgan beneficios tributarios en virtud de otros textos

legales, como a los que se refieren las líneas

24, 27 y/o 34 del F-22

, ya sea, que el beneficio

opere como crédito o como gasto, no debe exceder del

Límite Global Absoluto (LGA)

que

establece dicho precepto legal, equivalente al 20% de la Base Imponible del IGC ó de

320

UTM del mes de diciembre de 2015, igual a $ 14.385.600, considerándose el límite

menor.

REMANENTE DE CREDITO

64

SALDO A FAVOR

85

7.370.133

+

IMPTO. A

PAGAR

67

Impuesto Adeudado

90

+

65

Menos: Saldo puesto a disposición de los

socios.

86

-

68

Reajuste Art.72 línea 67 : %

39

+

DEVOLUCION SOLICITADA

69

TOTAL A PAGAR (Líneas 67+68

)

91

=

66

Monto

87

7.370.133

=

RECARGOS POR DECLARACION FUERA DE PLAZO

SOLICITO DEPOSITAR REMANENTE EN CUENTA CORRIENTE O DE AHORRO

BANCARIA

RECARGOS POR

MORA EN EL

PAGO

70

MAS: Reajustes declaración fuera de plazo

92

+

301

Nombre Institución Bancaria

306 Número de Cuenta

71

MAS: Intereses y Multas declaración fuera de

plazo

93

+

72

TOTAL A PAGAR (Líneas 69+70+71)

94

=

780

Tipo de Cuenta

(Marque con una X según corresponda)

Cuenta Corriente

Cuenta Vista

Cuenta de Ahorro

Si el resultado es positivo, trasládelo a línea 67