362 / 808

362 / 808

362

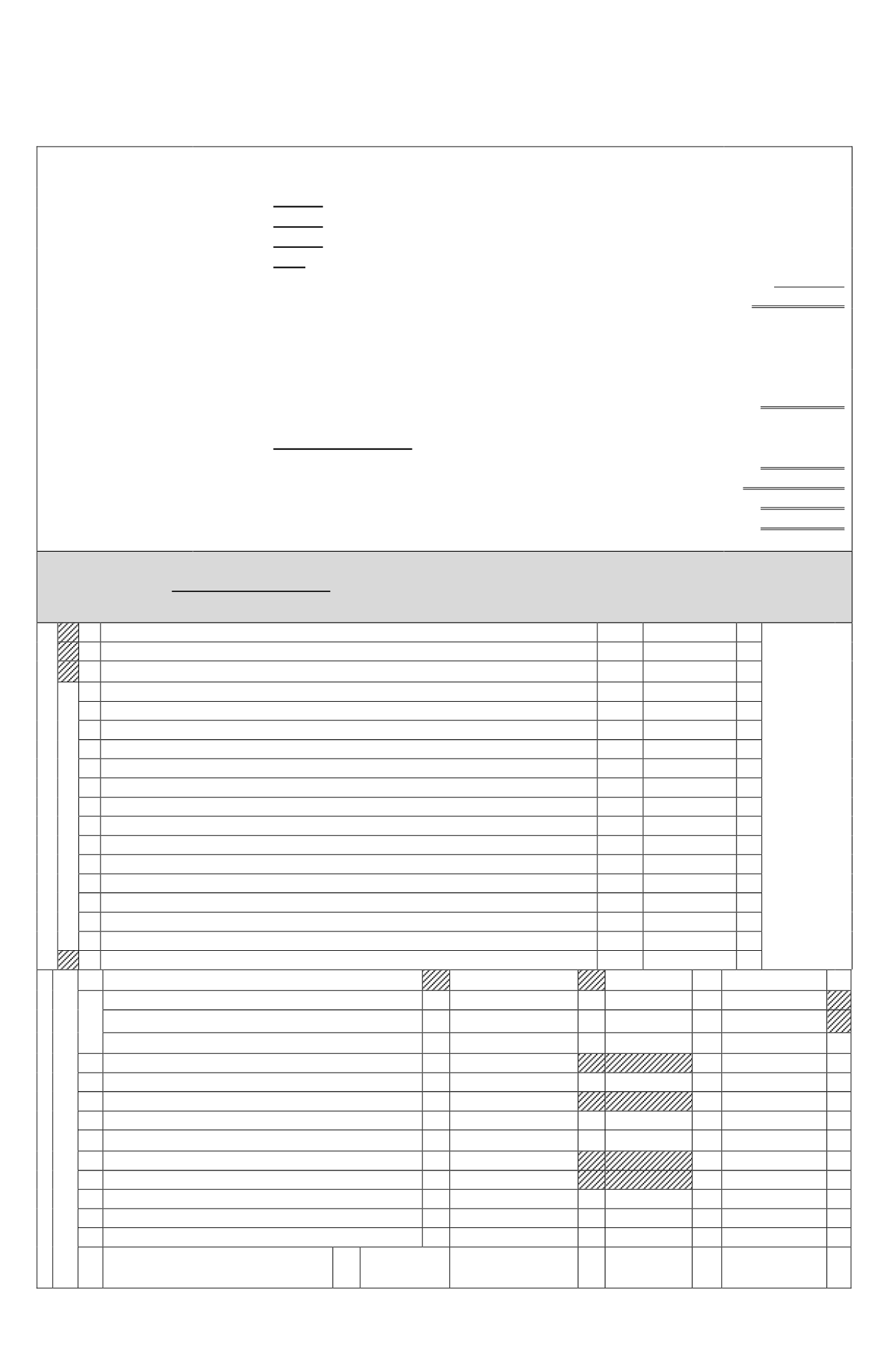

Ø

Base Imponible Línea 17………………………………….…... $ 68.750.000

Ø

Menos:

Rentas Línea 3………………………………….……..

$ (3.000.000)

Ø

Menos:

Rentas Línea 4………………………………….……..

$ (5.000.000)

Ø

Menos:

Rentas Línea 8, incluido incremento por IDPC.……...

$ (2.500.000)

Ø

Más:

Rebaja Línea 11 (Código 166) asociada a rentas

declaradas en Línea 4………………………………………….

$ 500.000

Ø

Monto rentas efectivas declaradas en el IGC………….………

$ 58.750.000

Ø

Porcentaje que representan las rentas efectivas de la base

imponible IGC declarada en Línea 17: $ 58.750.000/$

68.750.000……………………………………………….…….

85,45%

Ø

IGC que corresponde a las rentas efectivas: IGC determinado

en Línea 18 $ 11.502.367 x 85,45%...........................................

$ 9.828.773

Ø

Límites específico:

Ø

Monto IGC que corresponde a rentas efectivas………...…..

Ø

Monto 14.000 UTM…………………………………….…..

Ø

Monto crédito por donación…………………………….…..

Ø

Monto crédito a registrar en la Línea 28 del F-22……….…

$ 9.828.773

$ 629.370.000

$ 6.875.000

$ 6.875.000

(d) CONFECCIÓN F-22

IUSC o IMPUESTO GLOBAL COMPLEMENTARIO

18 Impuesto Global Complementario o IUSC según tabla (Art 47 ó Art. 52).

157

11.502.367

+

19 Débito Fiscal por Ahorro Neto Negativo según Recuadro N°4 (N°5 letra A y ex letra B Art. 57 bis).

201

+

20 10% Tasa Adicional de Impuesto Global Complementario, sobre cantidades declaradas en línea 3 (Inc. 3°, art. 21).

910

300.000

+

CREDITOS AL IMPUESTO

21 Crédito al IGC Fomento Forestal según D.L. N°701

135

-

22 Crédito proporcional al IGC por rentas exentas declaradas en línea 8 (Art. 56 N°2).

136

417.500

-

23 Crédito al IGC por Impuesto Tasa Adicional según ex. Art. 21.

176

-

24 Crédito al IGC por donaciones para fines deportivos (Art.62 y Sgtes. Ley N°19.712).

752

-

25 Crédito al IGC por Impuesto de Primera Categoría sin derecho a devolución (Arts. 41 A letra D N°7 y 56 N°3).

608

-

26 Crédito al IGC o IUSC por Gasto en Educación (Art.55 ter).

895

-

27 Crédito al IGC o IUSC por donaciones para fines sociales (Art. 1° bis Ley N° 19.885).

867

-

28 Crédito al IGC por donaciones a Universidades e Institutos Profesionales (Art.69 Ley N°18.681).

609

6.875.000

-

29 Crédito al IGC o IUSC por Impuesto Único de Segunda Categoría (Art. 56 N° 2).

162

80.000

-

30 Crédito al IGC o IUSC por Ahorro Neto Positivo según Recuadro N° 4 (N°4 letra A y ex letra B Art. 57 bis).

174

-

31 Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución (Art. 56 N° 3).

610

11.225.000

-

32 Crédito al IGC por impuestos pagados o retenidos en el exterior (Arts. 41 A letra A y 41 C).

746

-

33 Crédito al IGC por donaciones al Fondo Nacional de Reconstrucción (Art. 5 y 9 Ley N° 20.444).

866

-

34 Crédito al IGC o IUSC por donaciones para fines culturales (Art.8 Ley N°18.985).

607

-

35

IMPUESTO GLOBAL COMPLEMENTARIO O IUSC, DEBITO FISCAL Y/O TASA ADICIONAL DETERMINADO

304

(6.795.133)

=

IMPUESTOS ANUALES A LA RENTA

IMPUESTOS DETERMINADOS

36

IMPUESTOS

BASE IMPONIBLE

REBAJAS AL

IMPUESTO

31

+

37

Impuesto Primera Categoría sobre rentas efectivas.

960

961

962

Impuesto de Primera Categoría contribuyentes de la Letra A) Art. 14 Ter.

963

964

965

Impuesto Primera Categoría ( [18] = [960]+[963]; [19] = [961]+[964] y [20] =

[962]+[965])

18

19

20

+

38 Impuesto Específico a la Actividad Minera (Art. 64 bis).

824

825

+

39 Impuesto Primera Categoría sobre rentas presuntas.

187

5.000.000

188

500.000

189

625.000

+

40 Impuesto Único Primera Categoría según Inc. 3° N°8 del Art. 17.

195

196

+

41 Impuesto Art.2º D.L. N° 2398/78.

77

74

79

+

42 Impuesto Único según Inc. 1º del Art.21.

113

1007

114

+

43 Impuesto Único Activos Subyacentes según N°3 Art. 58.

908

909

+

44 Impuesto Único Art. 82 Ley N° 20.712 (LUF) tasa 10%

951

952

+

45 Impuesto Adicional por Exceso de Endeudamiento.

753

754

755

+

46 Impuesto Adicional D.L. N° 600/74.

133

138

134

+

47 Impuesto Adicional Ley de la Renta.

32

76

34

+

48

Diferencia de Impuesto Adicional por crédito indebido

por Impuesto de Primera Categoría según Inc. 5° N°4

Art. 74.

911

10% Tasa Adicional de

Impuesto Adicional, sobre

cantidades declaradas en

línea 3 (Inc. 3°, Art. 21).

913

914

+