634 / 808

634 / 808

634

correspondiente, la forma o modalidad que utilizan para determinar la renta que declaran en

el Impuesto de Primera Categoría que les afecta, la cual puede ser mediante una contabilidad

completa, simplificada, contratos, planillas o simplemente no utilizar ningún método por no

estar obligados, según las normas del Código Tributario y de la LIR. Si el contribuyente las

rentas que declara en la Primera Categoría, las ha determinado por más de una de las

modalidades que se indican en la referida Sección, deberá marcar con una "X", solo una de

las modalidades señaladas en el siguiente orden de importancia:

1º contabilidad completa;

2º contabilidad simplificada, contratos o planillas o 3º sin contabilidad

.

Por ejemplo, los contribuyentes acogidos a los regímenes de tributación de los artículos 14

Letra A); 14 bis y 14 quáter de la LIR, deben marcar el

Código (614)

debido a que están

obligados a llevar una contabilidad completa; mientras tanto que los contribuyentes

acogidos a un régimen de renta presunta, deben marcar el

Código (613)

por no estar

obligados a determinar sus rentas mediante una contabilidad.

Se hace presente que las empresas acogidas al régimen de tributación del artículo 14 ter de

la LIR, que hayan optado por llevar

una contabilidad completa,

deben marcar dicha

opción en el

(Código 614);

todo de acuerdo a lo instruido en el

N° 11 de la letra (D)

correspondiente a las instrucciones de la

Línea 37 del F-22.

(2)

Asimismo, en la mencionada Sección también deberá indicarse con una

“X”

si el

contribuyente que declara se trata de un Gestor o de un Partícipe de una Asociación en

Cuentas en Participación (

Código 616

), marcando en este caso la

“X”

en su respectiva

declaración la persona que declara de acuerdo a la calidad que tenga en la correspondiente

Asociación.

SECCION: RECUADRO Nº 1: HONORARIOS

Las instrucciones pertinentes para proporcionar la información que se requiere en esta

Sección o

Recuadro

, se impartieron

en la Línea 6 del Formulario Nº 22

.

SECCION: RECUADRO Nº 2: BASE IMPONIBLE DE PRIMERA

CATEGORIA

Las instrucciones pertinentes para proporcionar la información que se requiere en esta Sección o

Recuadro, se impartieron

en la Línea 37 del Formulario Nº 22

.

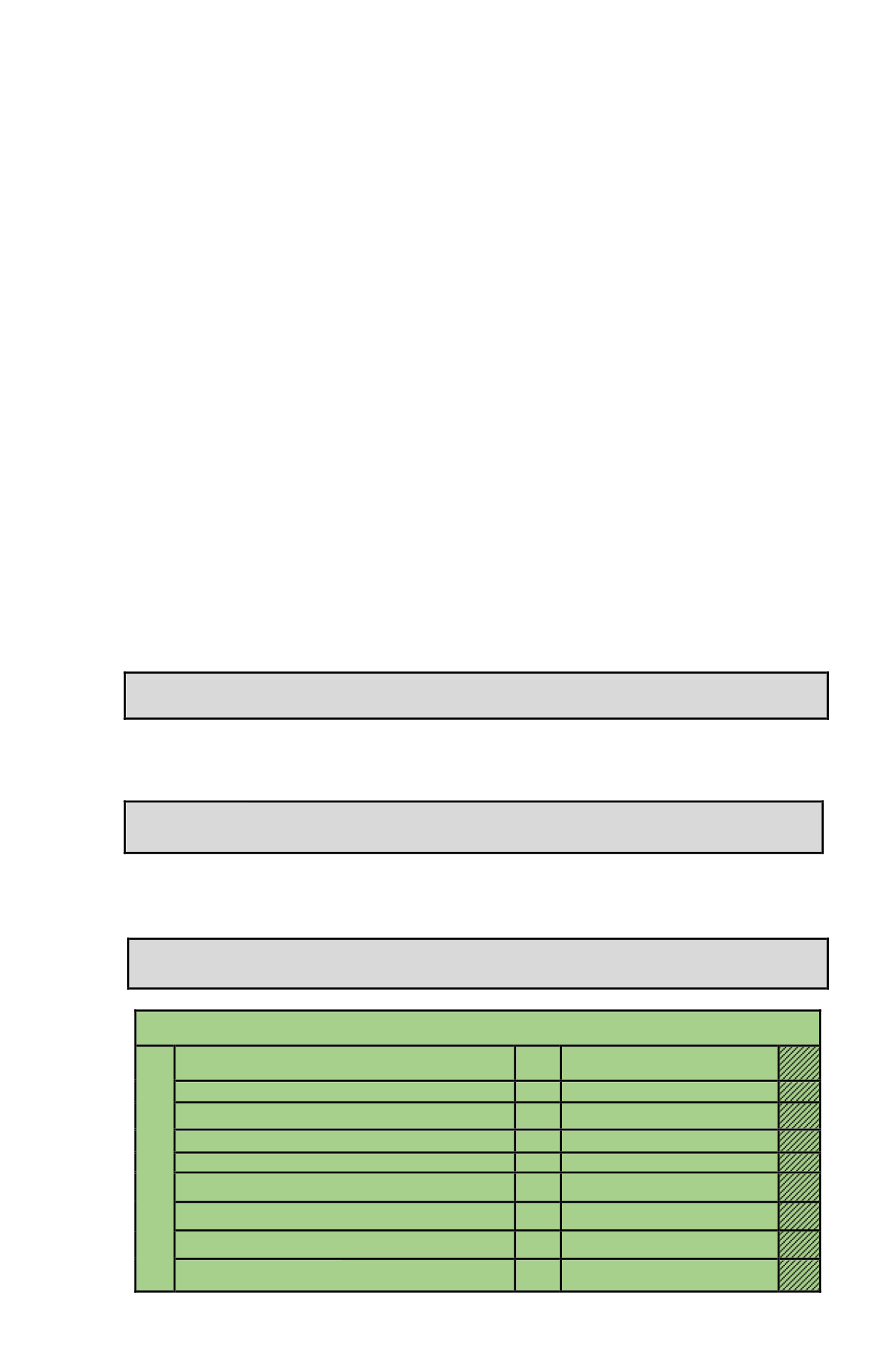

SECCION:

RECUADRO Nº 3: DATOS CONTABLES BALANCE 8

COLUMNAS Y OTROS

RECUADRO N° 3: DATOS CONTABLES BALANCE OCHO COLUMNAS Y OTROS

RECUADRO Nº 3: DATOS CONTABLES BALANCE 8

COLUMNAS Y OTROS

Saldo de Caja (sólo dinero en efectivo y documentos al día según arqueo)

101

Saldo cuenta corriente bancaria según conciliación

784

Préstamos efectuados a propietarios, socios o accionistas en el ejercicio

783

Cuentas por Cobrar (por Ventas o Servicios)

977

Existencia Final

129

Activo Inmovilizado

647

Cantidad de Bienes del Activo Inmovilizado

940

Bienes Adquiridos Contrato Leasing

648

Cantidades adeudadas a relacionados en el exterior, o pagadas cuyo impuesto

adicional no ha sido enterado (Arts. 31 inciso 3 y 59 LIR).

978