638 / 808

638 / 808

638

(18)

CODIGO 646: Capital Propio Tributario Negativo

Si de la determinación del

Código (645)

resulta un

Capital Propio Tributario Negativo

,

dicho valor debe registrarse en este Código.

(19)

CODIGO 843: Patrimonio Financiero

Registre en este código el

patrimonio de los accionistas, socios, dueños o propietarios de

la empresa o sociedad, definido como la parte residual de los activos de la entidad, una

vez deducidos todos sus pasivos, ambos conforme a la información proporcionada en el

balance a la fecha de determinación del resultado tributario.

Al respecto, conforme con la práctica contable, en términos generales los conceptos que

conforman el patrimonio de una entidad, corresponden a:

Ø

Capital pagado o enterado:

Capital social inicial efectivamente pagado y los

aumentos de capital acordados y pagados en el año comercial 2015.

Ø

Revalorización del Capital Propio:

En este rubro se registran los movimientos de

cargos y abonos correspondientes a la revalorización de las cuentas patrimoniales.

Cabe considerar que dicho saldo puede ser prorrateado a partir del ejercicio

comercial siguiente entre las cuentas de capital y reservas, conforme a lo establecido

en el N° 13 del inciso primero del artículo 41 de la LIR.

Ø

Resultados acumulados, Pérdida ejercicios anteriores y Otras reservas:

En este

rubro se incorporan las utilidades no distribuidas de ejercicios anteriores, o las

pérdidas no absorbidas con dichas utilidades.

Ø

Utilidad (pérdida) del ejercicio

: Utilidad o pérdida del ejercicio a la fecha de los

Estados Financieros.

Ø

Cuentas particular o Cuenta obligada:

Por los retiros, aportes y disminuciones de

capital, etc.

En resumen, el patrimonio financiero se determina tomando del balance confeccionado

por la empresa

al 31.12.2015

, los saldos que arrojen las cuentas patrimoniales

determinadas de acuerdo a los Principios Contables de General Aceptación.

A continuación, se formula un ejemplo de cómo llenar el

Código 843

“

Patrimonio

Financiero

”.

Ejemplo:

1.- Antecedentes

:

Balance tributario de 8 columnas practicado

al 31.12.2015

, utilizado en el

ejemplo de la línea 37 del Formulario N° 22.

2.-

Llenado de

Código 843 “Patrimonio Financiero”:

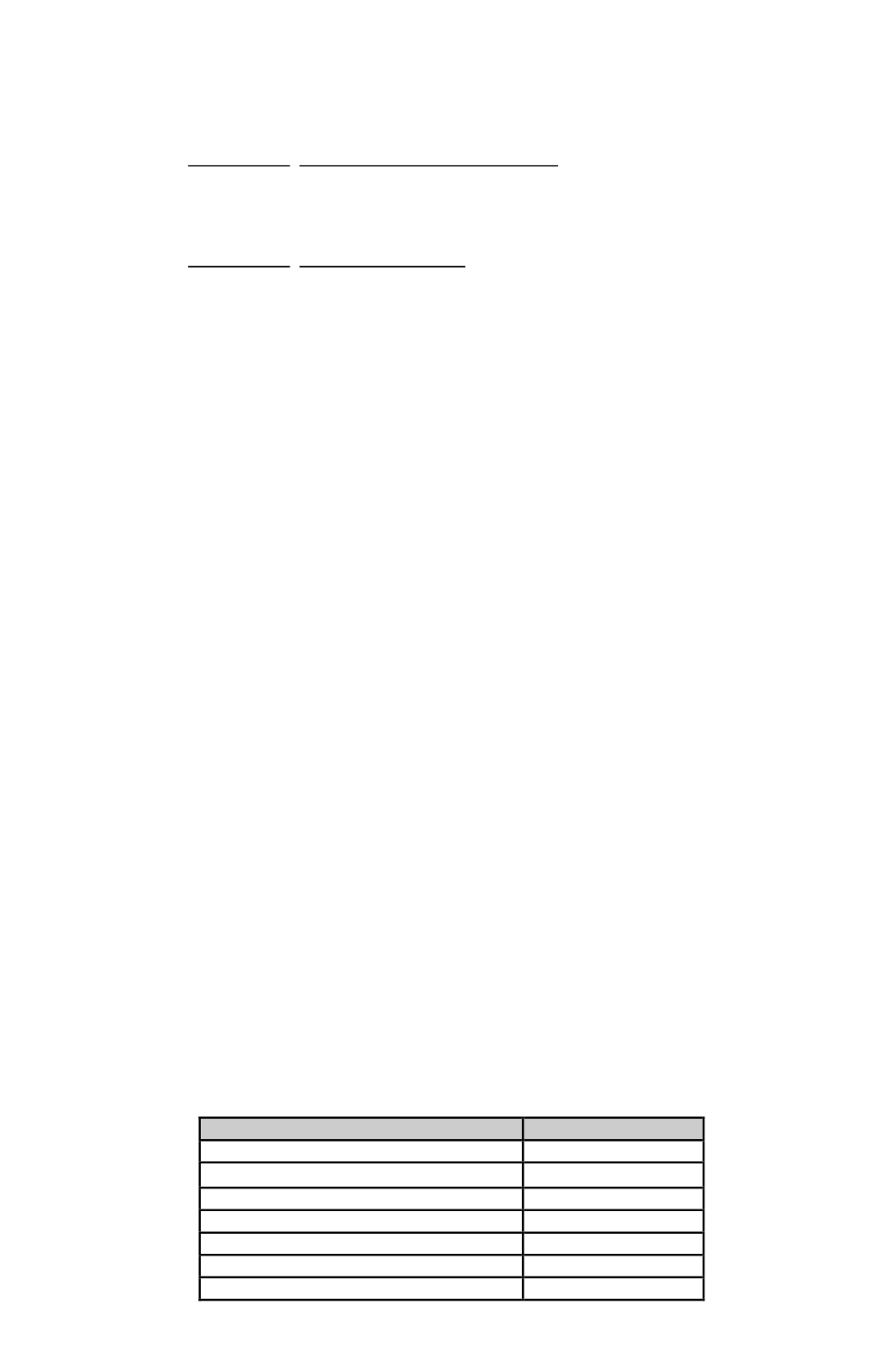

Detalle Cuentas

Saldos

23.- Capital

$ 5.000.000 (+)

21.- Rev. Cap. Propio

$ 34.800.000 (+)

22.- Utilid. Retenidas

$ 16.000.000 (+)

12.- Pérd. Ejerc. Ant.

$ 4.500.000 (-)

13.- Cta. Part. Soc.

$ 9.000.000 (-)

Utilidad (Pérdida) del Ejercicio

$ 16.817.104 (+)

Patrimonio Financiero

$ 59.117.104 (=)