635 / 808

635 / 808

635

Monto inversión Ley Arica

815

Monto inversión Ley Austral

741

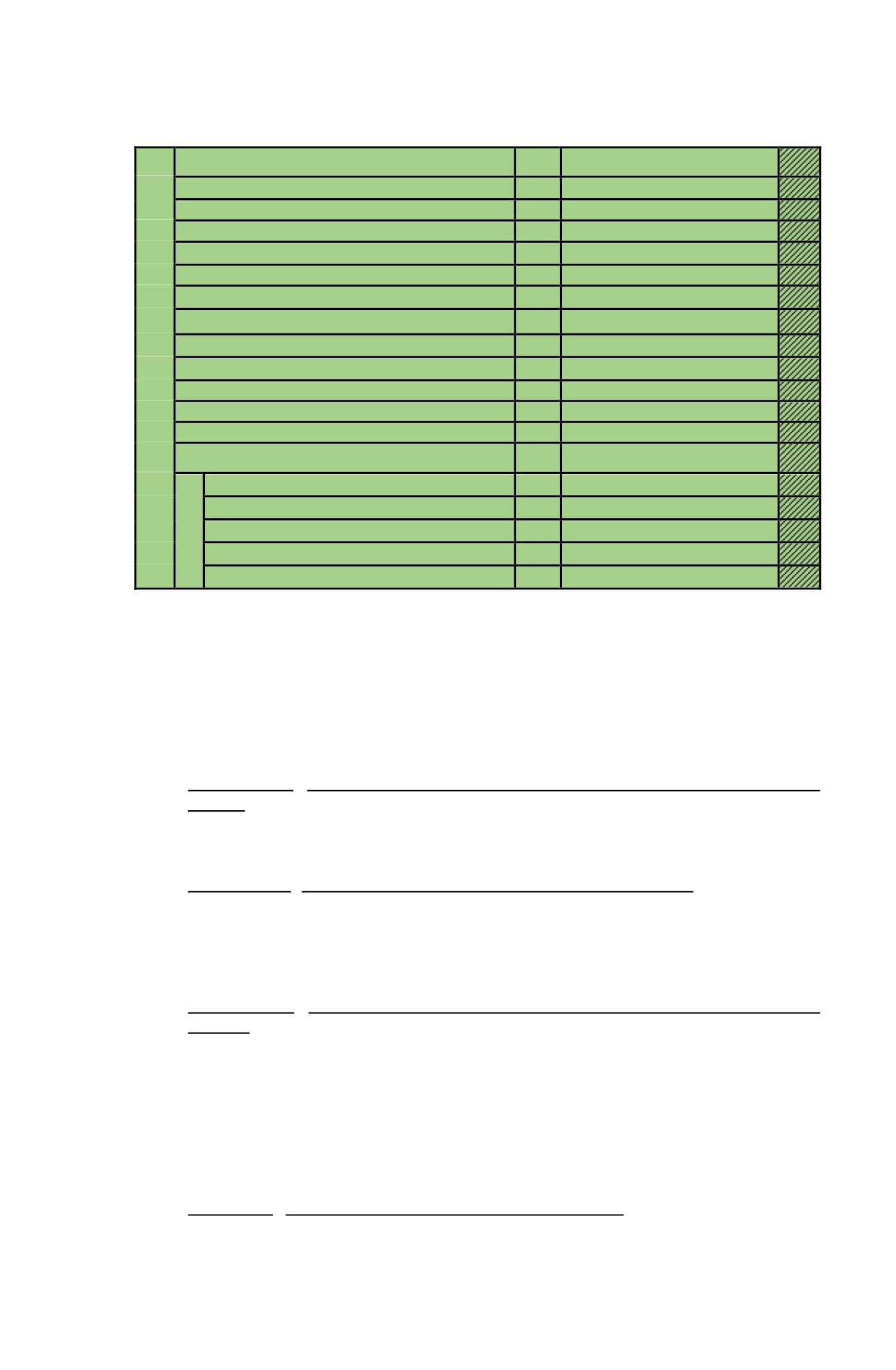

Total del Activo

122

Total del Pasivo

123

Capital Efectivo

102

Capital Propio Tributario Positivo

645

Aumentos de Capital

893

Disminuciones de Capital

894

Capital Propio Tributario Negativo

646

Patrimonio Financiero

843

Total Capital Enterado

844

Activo Gasto Diferido Goodwill Tributario.

1003

Activo Intangible Goodwill Tributario (Ley N° 20.780).

1004

Utilidades Financieras Capitalizadas y Sobreprecio en Colocación de Acciones.

1005

Depreciación Tributaria

Total depreciación normal de los bienes en el ejercicio

785

Total depreciación normal de los bienes con depreciación acelerada

informada en los códigos 938, 942 y/o 949

950

Depreciación tributaria acelerada del ejercicio

938

Depreciación acelerada en 1 año (Art. 31 N° 5 bis)

942

Depreciación acelerada en 1/10 de la vida útil normal (Art. 31 N° 5 bis)

949

Esta Sección será utilizada por los contribuyentes de la Primera Categoría que demuestren sus

rentas efectivas mediante

contabilidad completa y balance general.

Los datos se extraerán del

Balance Tributario de 8 Columnas,

que están obligados a confeccionar

para los efectos tributarios, de acuerdo con los principios contables generalmente aceptados y

legislación vigente sobre la materia;

del Libro de Inventarios y Balances y de los Libros

Auxiliares

que lleve el contribuyente, según sea la información de que se trate.

(1)

CODIGO 101:

Saldo de Caja (sólo dinero en efectivo y documentos al día, según

arqueo).-

Anote el Saldo de la Cuenta Caja que figura en el balance al término del ejercicio,

según arqueo realizado a dicha fecha, considerando sólo el dinero efectivo y los documentos

al día. Por ejemplo, cheques al día, vales vistas y otros documentos de fácil liquidez.

(2)

CODIGO 784: Saldo Cuenta Corriente Bancaria según Conciliación:

En este recuadro

se anota el saldo consolidado de todas las cuentas corrientes bancarias nacionales o

extranjeras que posea el contribuyente, según conciliación efectuada al término del ejercicio,

correspondiendo al saldo disponible según los registros contables, sin considerar los cheques

girados y no cobrados a la fecha del balance.

(3)

CODIGO 783: Préstamos efectuados a los propietarios, socios o accionistas en el

ejercicio:

En este recuadro las empresas individuales, las EIRL, las sociedades de personas,

las sociedades hecho, las SA abiertas o cerradas, las SpA y las sociedades en comandita por

acciones, deben registrar el total de los préstamos efectuados a sus respectivos propietarios,

titulares, socios o accionistas durante el ejercicio comercial respectivo, independiente de su

cancelación en el curso del período, con excepción de aquellos que constituyen créditos por

operaciones comerciales cuando ambas partes tengan calidad de comerciantes, conforme a

las instrucciones impartidas sobre la materia mediante

Circular N° 133, de 1977

, publicada

en Internet (

www.sii.cl).

(4)

Código 977: Cuentas por cobrar (por Ventas o Servicios):

En este

Código (977)

se

anota el saldo consolidado de las cuentas por cobrar nacionales o extranjeras por

concepto de ventas o servicios del giro, correspondiendo su saldo al vigente al 31 de

diciembre del año 2015, según los registros contables.