717 / 808

717 / 808

717

NOTA 3: Debe tenerse presente que el valor del terreno, no debe formar parte del costo de los bienes

para los fines del cálculo del crédito tributario en estudio, ya que no se trata de un bien depreciable y,

además, no se puede calificar de bien nuevo.

H.- Monto de los proyectos de inversión para invocar el crédito tributario de la Ley

Austral

El inciso séptimo del artículo 1° de la Ley N° 19.606, establece como norma general que

para poder acceder al crédito tributario que contiene dicha ley, los proyectos de inversión

que se ejecuten en las XI y XII Regiones del país y en la provincia de Palena, deben ser

de un monto

superior a 500 Unidades Tributarias Mensuales (UTM)

vigente al

31.12.2015

($ 22.477.500).

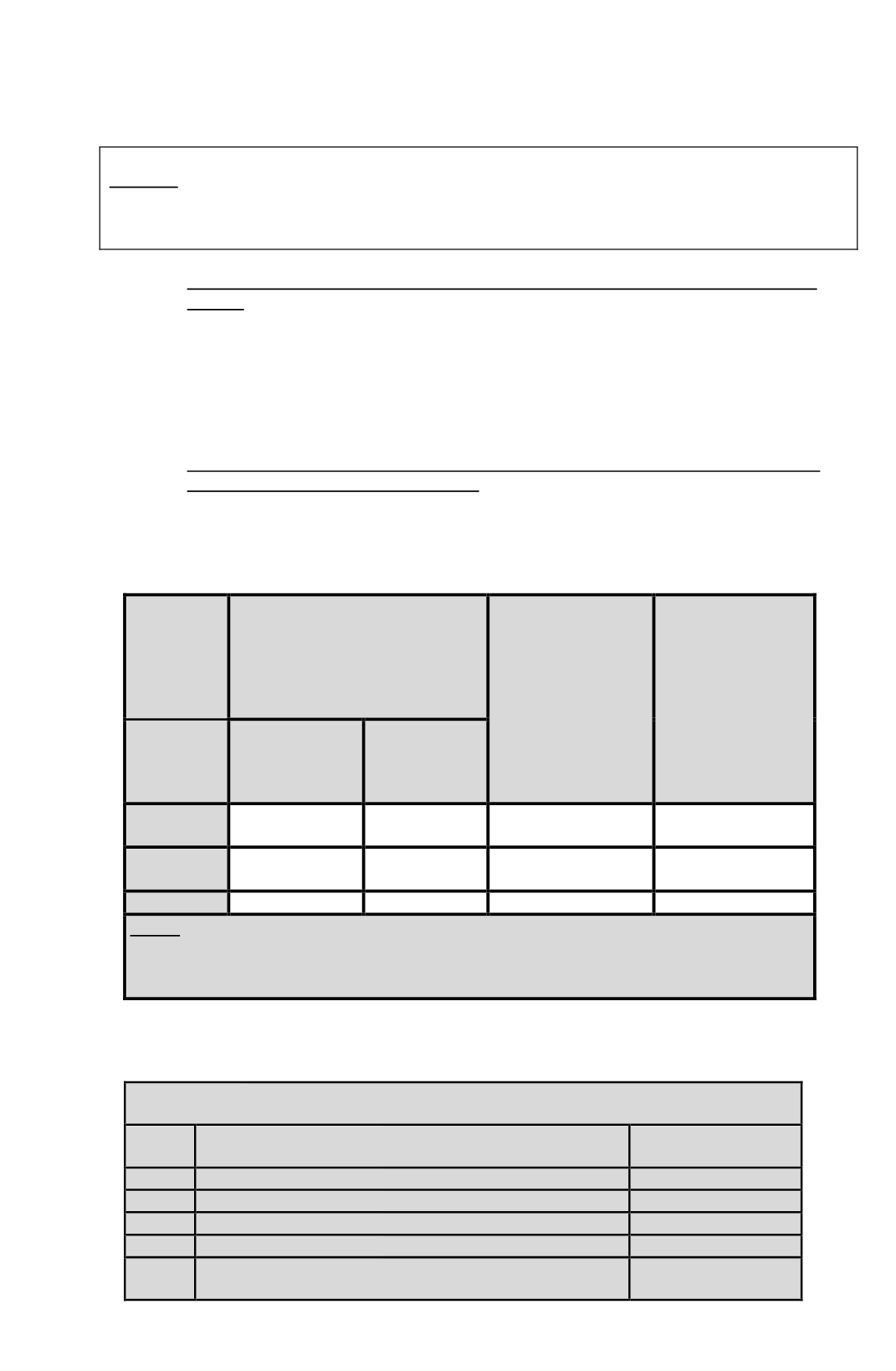

I.- Escala de tramos de inversión y porcentajes en base a los cuales se calcula el monto

del crédito tributario de la Ley Austral

(1)

De conformidad a lo dispuesto por el inciso noveno del artículo 1° de la Ley N° 19.606,

el crédito que ella establece se invocará de acuerdo a la siguiente escala de montos de

inversión y porcentajes que se indican:

N° de

Tramos

(1)

Monto Proyecto de Inversión

Porcentaje a aplicar

sobre el monto del

proyecto

de

inversión

que

corresponda y que

da origen al monto

del

crédito

tributario a invocar

(4)

Cantidad a agregar

al resultado que se

obtenga

de

multiplicar el monto

del proyecto de

inversión por el

porcentaje indicado

en la columna (4)

(5)

Desde

(2)

Hasta

(3)

1

0,00 UTM

200.000 UTM

32%

0,00 UTM

2

200.000,01 UTM 2.499.999 UTM

15%

34.000 UTM

3

2.500.000 UTM Y MAS UTM

10%

159.000 UTM

NOTA: Para la aplicación de la tabla se debe convertir el monto del proyecto de inversión a

UTM, dividiendo su cuantía en pesos ($) por el valor de la Unidad Tributaria Mensual del

mes de Diciembre de cada año o del mes de cierre o término del ejercicio, según se trate de

ejercicios anuales o parciales por término de giro.

(2)

Los siguientes ejemplos ilustran sobre la aplicación de la tabla para el cálculo del crédito

tributario de la Ley Austral.

EJEMPLO N° 1

Ø

Monto proyecto de inversión convertido a UTM al

31.12.2015

150.000 UTM

Ø

Tramo que corresponde al monto del proyecto de inversión:

0 UTM a 200.000 UTM X 32% más 0 UTM

Ø

Se multiplica 150.000 UTM por 32%

48.000 UTM

Ø

Se agrega la cantidad señalada para el tramo

0 UTM

Ø

Monto crédito tributario a invocar

48.000 UTM

==========