716 / 808

716 / 808

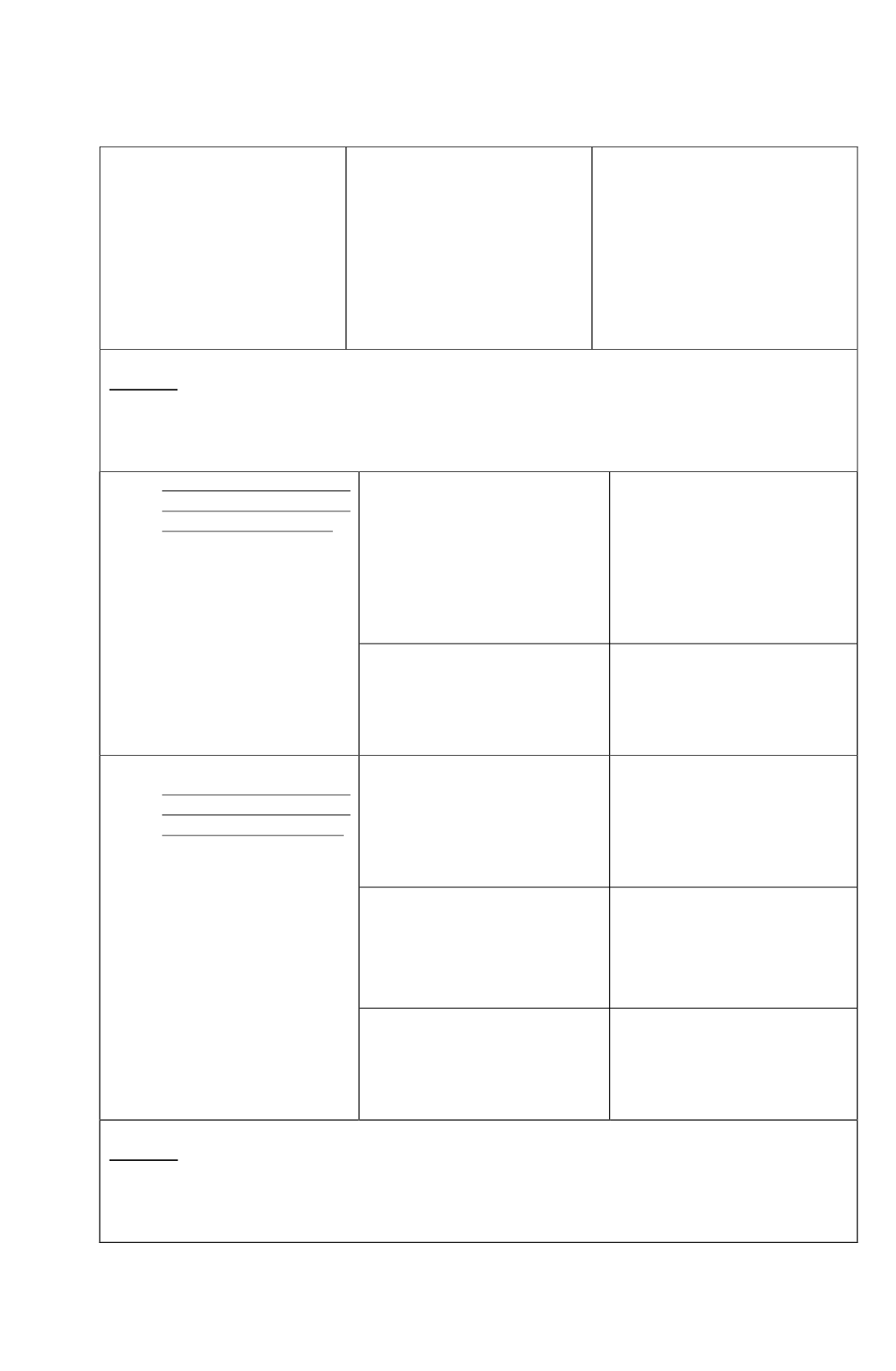

716

humanos.

directamente

en

la

construcción del bien. Ej.:

Contratos de confección de

especialidades.

Ø

Mano de obra directa

empleada en la construcción

del bien.

existente entre mes de pago o

adeudo del servicio y mes de

balance.

Ø

Se corrigen según VIPC, con

desfase

correspondiente,

existente entre el mes de pago o

adeudo de las remuneraciones y

el mes de balance.

NOTA 1: Si a la fecha del balance el bien aún no estuviere terminado de todas maneras los elementos

del costo se corrigen de acuerdo a la forma antes indicada. Cuando los bienes se clasifiquen como del

activo realizable su actualización se efectuará de acuerdo a las normas del Nº 3 del artículo 41 de la

LIR.

(2)

Bienes

del

activo

construidos mediante un

contrato por suma alzada.

En esta modalidad la

empresa recurre a los

servicios de un tercero para

la construcción del bien,

colocando éste último los

materiales y la mano de

obra necesaria para la

ejecución de la obra.

Ø

Precio pactado entre las partes

para la construcción del bien, el

cual se imputará al costo del

bien a medida que se vaya

aprobando la ejecución de la

obra según los respectivos

estados de pago.

Ø

Intereses pagados o adeudados

por pago al crédito del precio

pactado de la obra.

Ø

Se corrigen según la VIPC,

con

el

desfase

correspondiente,

existente

entre el mes en que se paga o

adeuda el precio de la obra

según la aprobación gradual o

total de ésta y el mes del

balance.

Ø

Se corrigen según VIPC, con

desfase

correspondiente,

existente entre el mes de pago

o adeudo del interés y el mes

de balance.

(3)

Bienes

del

activo

construidos a través de un

contrato de administración.

En este caso la empresa le

encarga a un tercero la

construcción del bien,

proporcionándoles

los

materiales respectivos y

pagando una remuneración

por

el

servicio

de

administración prestado.

Ø

Materiales necesarios para la

construcción del bien.

Ø

Honorarios pactados con la

persona o empresa que

construirá el bien.

Ø

Intereses

de

préstamos

destinados a la construcción

del bien, mientras éste no

entre en funciones.

Ø

Se corrigen según VIPC, con

desfase

correspondiente,

existente entre el mes de

adquisición y el mes de

balance.

Ø

Se corrigen según VIPC, con

desfase

correspondiente,

existente entre mes de pago o

adeudo del honorario y mes de

balance.

Ø

Se corrigen según VIPC, con

desfase

correspondiente,

existente entre el mes de pago

o adeudo del interés y el mes

de balance.

NOTA 2: Si a la fecha del balance el bien aún no estuviere terminado de todas maneras los elementos

del costo se corrigen de acuerdo a la forma antes indicada. Cuando los bienes se clasifiquen como del

activo realizable su actualización se efectuará de acuerdo a las normas del Nº 3 del artículo 41 de la

LIR.