88 / 808

88 / 808

88

destinados a reinversión fueron cubiertos con utilidades tributables. En el caso que los

derechos o acciones se enajenen en el mismo año en que se efectuó el retiro destinado a

reinversión, deberá estarse a la situación tributaria definitiva de dicho retiro, informado por

la empresa fuente, para poder determinar hasta que monto debe considerarse dicha inversión

como un

"retiro tributable"

.

Para los efectos de determinar el monto del retiro tributable que se produce a raíz de la

enajenación de los derechos o acciones, cuando una parte de ésto(a)s hubiere sido

financiada con reinversiones, y la otra mediante cantidades que hayan pagado

totalmente los impuestos de la LIR, se entenderán enajenados los derechos o acciones

financiados con reinversiones, en la proporción que ésto(a)s representen sobre el total

de las acciones o derechos que posea el enajenante.

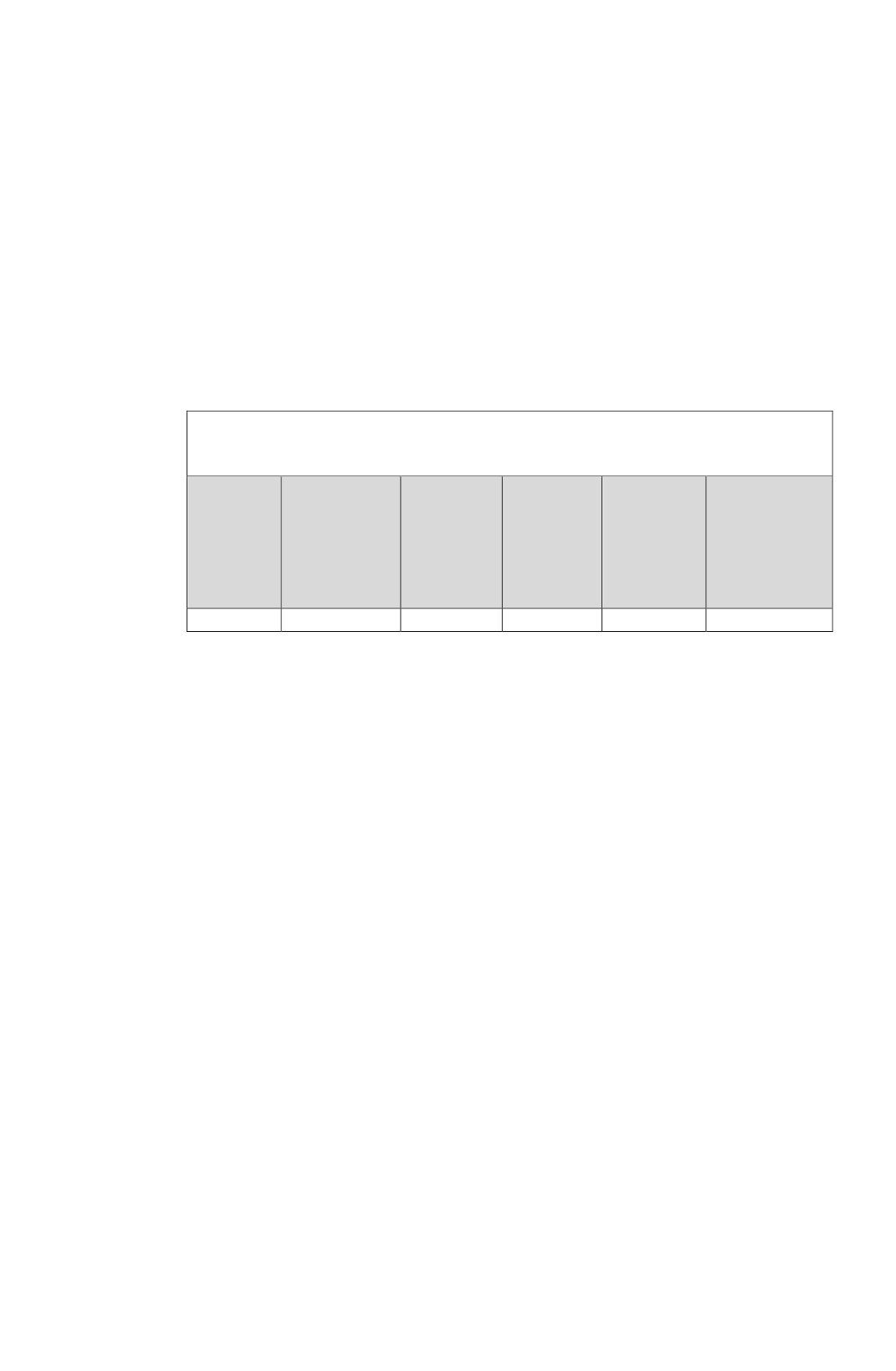

EJEMPLO: Contribuyente posee el 45% del total de los derechos sociales de una

sociedad de personas y enajena el 50% de los que posee.

Porcentaje

derechos

adquiridos

(1)

Monto

financiado

con

reinversión

(2)

Monto

financiado

con rentas

ya

gravadas

(3)

Total

inversión

(4)

Porcentaje

inversión

financiada

con

reinversión

(5)

Monto retiro

tributable

(4 x 5) x 50%

45%

$ 3.500.000 $ 1.500.000 $ 5.000.000

70%

$ 1.750.000

Tratándose de la enajenación de acciones, se deberá determinar la proporción

financiada con reinversiones, cuando las acciones hayan sido emitidas producto de una

transformación de una sociedad de personas en sociedad anónima. Asimismo,

procederá aplicar la proporción cuando un mismo título haya sido financiado en parte

con reinversión y en parte con cantidades que han pagado totalmente los impuestos de

la LIR. En los demás casos, atendido que en las acciones el costo tributario se

encuentra vinculado directamente con cada título que se adquiere, a diferencia de los

derechos sociales, en los que por su naturaleza, no es posible diferenciar un derecho

social respecto de otro, y por tanto, se determina un costo tributario total respecto de

los derechos sociales que posee el enajenante, la situación tributaria de la enajenación

de acciones dependerá de cómo hayan sido financiados los títulos que se enajenan.

Por otra parte debe tenerse presente, que las devoluciones de capital efectuadas en

conformidad al N° 7, del artículo 17 de la LIR, ya sean, totales o parciales, realizadas

antes de la enajenación de los derechos sociales o acciones, según corresponda, y que las

sociedades de personas o sociedades anónimas efectúen a los socios o accionistas

titulares de tales inversiones, tendrán el mismo tratamiento tributario señalado

anteriormente, esto es, será considerado como un

“retiro tributable”

el total de la

reinversión debidamente reajustada, si la devolución de capital es de un monto igual a la

citada reinversión. En el caso que la devolución de capital sea inferior al retiro original,

reajustado, se gravará con el IGC o IA la primera cantidad, con derecho al crédito por

IDPC que hubiere afectado a las rentas tributables con las cuales se financió la

reinversión, en la parte que corresponda; aplicándose el mismo procedimiento en las

devoluciones posteriores. Por consiguiente, la posterior enajenación de los derechos o

acciones respectivas, quedará sujeta al régimen tributario especial dispuesto en la norma

legal comentada, en la parte no cubierta con la devolución de capital y el saldo quedará

sujeto al régimen general de la LIR. Las mencionadas sociedades deberán informar a los

socios o accionistas respectivos como retiros tributables las devoluciones de capital que

les efectúen, mediante los certificados de carácter tributario correspondientes, para que

dichas personas las declaren en los impuestos antes indicados y llevar el registro de

dichas devoluciones en relación al monto del retiro original.