83 / 808

83 / 808

83

(c)

Saldos Registro FUT con derecho al crédito por IDPC; FUF y FUNT existente al

31.12.2015.

N° DE CASO

FUT

FUF

FUNT

1

$ 18.000.000

$ 2.000.000

$ 0

2

$ 15.000.000

$ 5.000.000

$ 3.000.000

3

$ 30.000.000

$ 3.000.000

$ 10.000.000

4

$ 20.000.000

$ 5.000.000

$ 8.000.000

5

$ 27.000.000

$ 5.000.000

$ 1.000.000

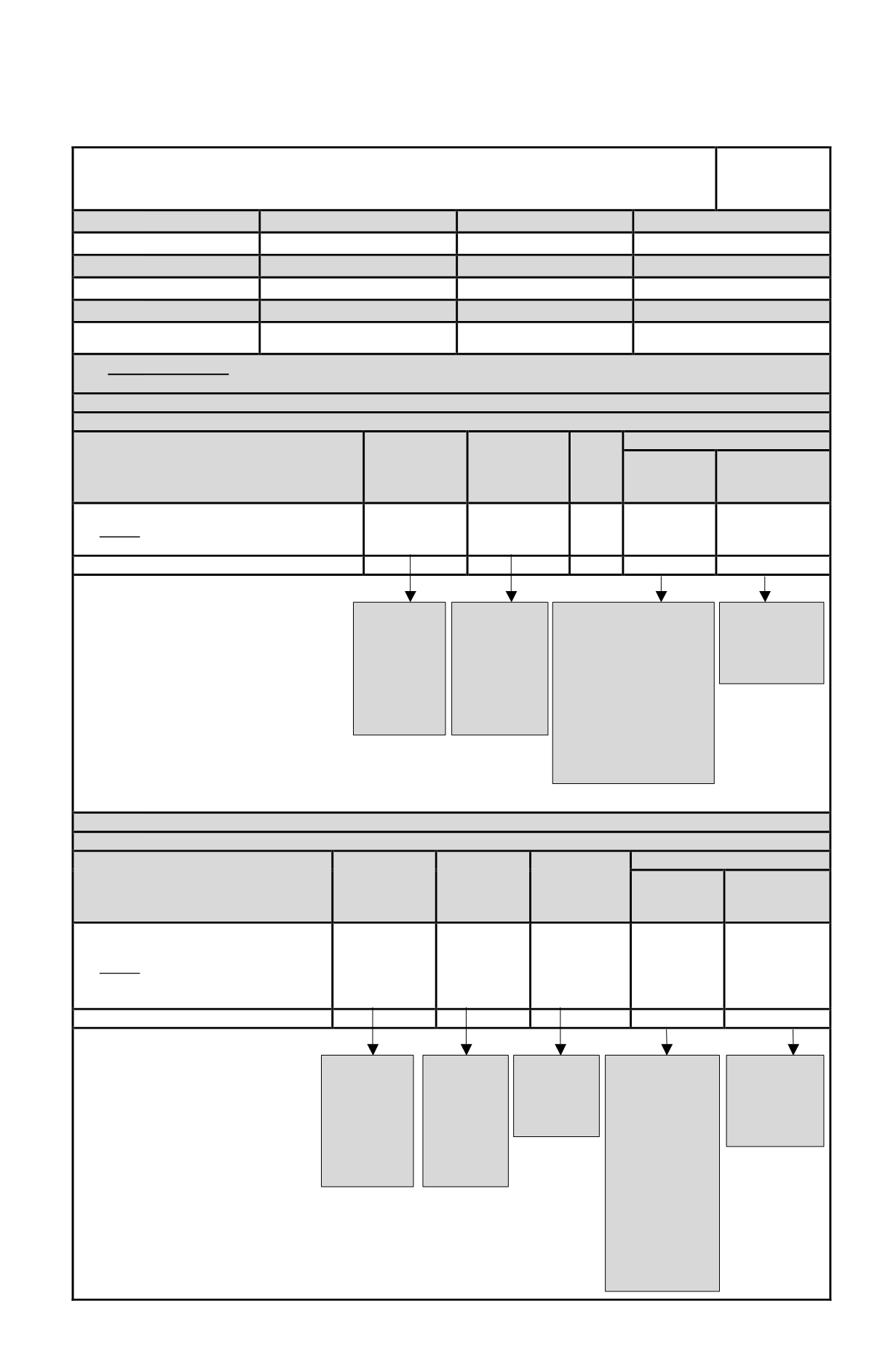

II.- DESARROLLO

CASO N° 1

CONFECCIÓN FUT; FUF Y FUNT

DETALLE

FUT

FUF

FUNT

RETIROS

SALDOS

RETIROS

EFECTIVOS

RETIROS EN

EXCESO AL

31.12.2014

1.-

Saldos FUT; FUF y FUNT al 31.12.2015

2.- Menos:

Imputación retiros efectivos

actualizados al 31.12.2015, por $ 25.000.000

$ 18.000.000

$ (18.000.000)

$ 2.000.000

$ (2.000.000)

$ 0

$ 5.000.000

$ 10.000.000

3.-

Remanente al 31.12.2015

$ 0

$ 0

$ 0

$ 5.000.000

$ 10.000.000

CASO N° 2

CONFECCIÓN FUT; FUF Y FUNT

DETALLE

FUT

FUF

FUNT

RETIROS

SALDOS

RETIROS

EFECTIVOS

RETIROS EN

EXCESO AL

31.12.2014

1.-

Saldos FUT; FUF y FUNT al

31.12.2015

2.- Menos:

Imputación retiros efectivos

actualizados al 31.12.2015 por $

25.000.000

$ 15.000.000

$ (15.000.000)

$ 5.000.000

$ (5.000.000)

$ 3.000.000

$ (3.000.000)

$ 2.000.000

$ 10.000.000

3.-

Remanente al 31.12.2015

$ 0

$ 0

$ 0

$ 2.000.000

$ 10.000.000

Retiros

efectivos

afectos al

IGC, con

derecho al

crédito por

IDPC;

Retiros

efectivos

afectos al

IGC, sin

derecho al

crédito por

IDPC;

Retiros efectivos

afectos al IGC, sin

derecho al crédito por

IDPC; a menos que se

trate de una devolución

formal de capital, de

acuerdo a lo dispuesto

en el N° 7 del artículo

17 LIR y artículo 69

del Código Tributario

Pendientes

tributación

año Sgte. o

subsiguientes

Retiros

efectivos

afectos al

IGC, con

derecho al

crédito por

IDPC

Retiros

efectivos

afectos al

IGC, sin

derecho al

crédito

por IDPC

Pendientes

tributación

ejercicio

Sgte. o

subsiguientes

Retiros

efectivos

no afectos

al IGC

Retiros efectivos

afectos al IGC,

sin derecho al

crédito por

IDPC; a menos

que se trate de

una devolución

formal de

capital, de

acuerdo a lo

dispuesto en el

N° 7 del artículo

17 LIR y artículo

69 del Código

Tributario