84 / 808

84 / 808

84

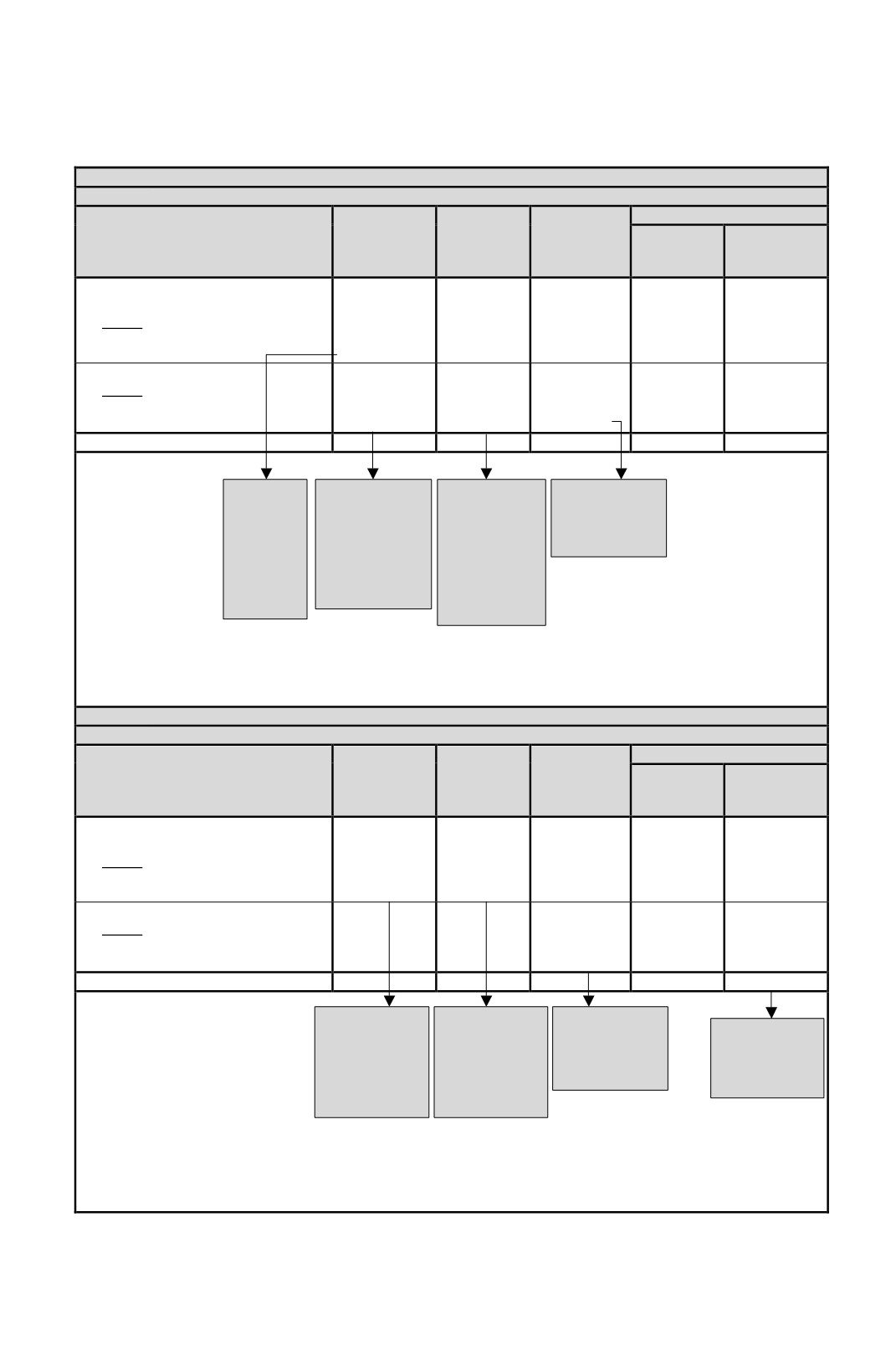

CASO N° 3

CONFECCIÓN FUT; FUF Y FUNT

DETALLE

FUT

FUF

FUNT

RETIROS

SALDOS

RETIROS

EFECTIVOS

RETIROS EN

EXCESO AL

31.12.2014

1.-

Saldos FUT; FUF y FUNT al

31.12.2015

2.- Menos:

Imputación retiros efectivos

actualizados al 31.12.2015 por $

25.000.000

$ 30.000.000

$ (25.000.000)

$ 3.000.000

$ 0

$ 10.000.000

$0

$ 10.000.000

3.

- Subtotal

4.

-

Menos:

Imputación retiros en exceso

al 31.12.2014 actualizados al

31.12.2015

$ 5.000.000

$ (5.000.000)

$ 3.000.000

$(3.000.000)

$ 10.000.000

$ (2.000.000)

$ 10.000.000

$ (10.000.000)

5.-

Remanente al 31.12.2015

$ 0

$ 0

$ 8.000.000

$ 0

CASO N° 4

CONFECCIÓN FUT; FUF Y FUNT

DETALLE

FUT

FUF

FUNT

RETIROS

SALDOS

RETIROS

EFECTIVOS

RETIROS EN

EXCESO AL

31.12.2014

1.-

Saldos FUT; FUF y FUNT al

31.12.2015

2.- Menos:

Imputación retiros efectivos

actualizados al 31.12.2015 por $

25.000.000

$ 20.000.000

$ (20.000.000)

$ 5.000.000

$ (5.000.000)

$ 8.000.000

$0

$ 10.000.000

3.

- Subtotal

4.

-

Menos:

Imputación retiros en exceso

al 31.12.2014 actualizados al

31.12.2015

$ 0

$ 0

$ 8.000.000

$ (8.000.000)

$ 10.000.000

$ (8.000.000)

5.-

Remanente al 31.12.2015

$ 0

$ 0

$ 0

$ 2.000.000

Retiros en

exceso al

31.12.2014

afectos al IGC,

con derecho al

crédito por

IDPC

Retiros en

exceso al

31.12.2014

afectos al

IGC, sin

derecho al

crédito por

IDPC

Retiros en

exceso al

31.12.2014 no

afectos al IGC

Retiros

efectivos

afectos al IGC,

con derecho al

crédito por

IDPC

Retiros en

exceso al

31.12.2014 no

afectos al IGC

Retiros

efectivos

afectos al IGC,

sin derecho al

crédito por

IDPC

Pendiente de

tributación

ejercicio Sgte.

o subsiguientes

Retiros

efectivos

afectos al

IGC, con

derecho al

crédito

por IDPC