90 / 808

90 / 808

90

impuestos de la LIR; todo ello de acuerdo al orden de prelación o de imputación que

establece dicho precepto legal.

En efecto, la norma legal precitada con el fin de determinar que las devoluciones de

capital se trate de una restitución efectiva del capital social al respectivo propietario,

socio o accionista y sus reajustes y no a utilidades o rentas que no han pagado los

impuestos que establece la LIR, establece un orden de imputación de tales cantidades

el cual se indica a continuación, señalándose, a su vez, los impuestos que les afecte

cuando las referidas sumas no sean imputadas efectivamente al capital social.

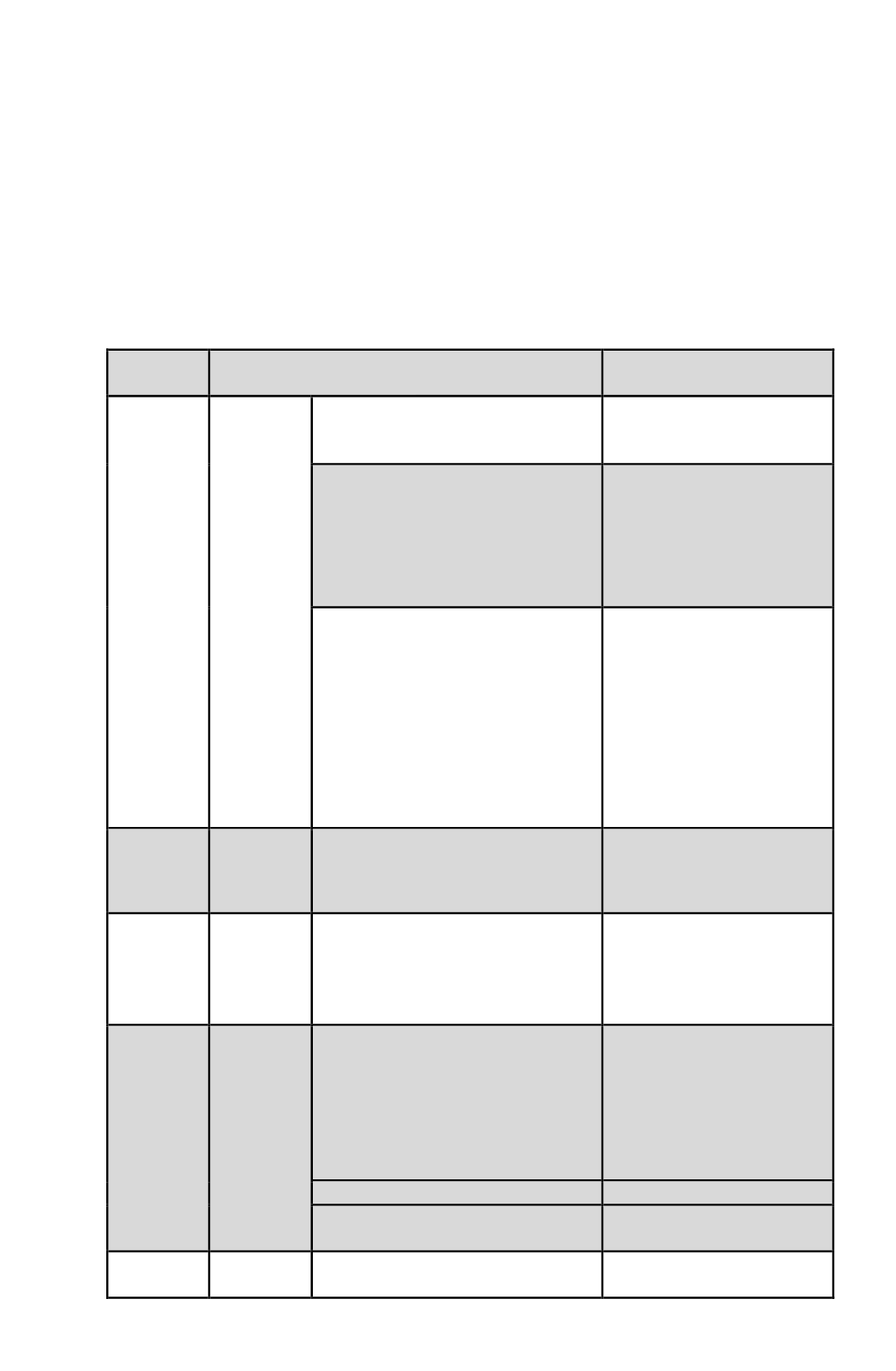

Orden de

imputación

Rentas o cantidades por concepto de devolución

de capital

Régimen de tributación que

les afecta

1°

Fondo de

Utilidades

Reinvertidas

(FUR)

a)

Comenzando por las rentas afectas

a IGC o IA, más antiguas anotadas en

el citado registro.

Afectas al IGC o IA, con

derecho al crédito por IDPC

que corresponda.

b)

Rentas exentas del IGC anotadas en

el citado registro.

Exentas del IGC, pero afectas

a IA, con derecho al crédito

por IDPC que corresponda; sin

perjuicio de incluir las rentas

exentas en la base imponible

del IGC para la progresividad

de dicho tributo.

c)

Ingresos no constitutivos de renta y

rentas gravadas con el Impuesto de

Primera Categoría en carácter de único

a la renta.

Se hace presente que a este Registro

FUR solo se imputa la devolución de

capital que corresponda a los

inversionistas que hubiere financiado

su capital o inversión con retiros

reinvertidos.

No afectas al IGC o IA.

2°

Fondo de

Utilidades

Tributables

(FUT)

Comenzando por las rentas afectas al

IGC o IA, más antiguas anotadas en el

citado registro.

Afectas al IGC o IA, con

derecho al crédito por IDPC,

que corresponda.

3°

Fondo de

Utilidades

Financieras

(FUF)

Cantidades correspondientes a la

diferencia entre la depreciación

acelerada y la normal.

Afectas al IGC o IA, sin

derecho al crédito por IDPC,

ya que tales sumas no han sido

gravadas con dicho tributo de

categoría.

4°

Fondo de

Utilidades

No

Tributables

(FUNT)

a)

Rentas exentas del IGC anotadas en

el citado registro.

Exentas del IGC, pero afectas

IA con derecho al crédito por

IDPC que corresponda; sin

perjuicio de incluir las rentas

exentas en la base imponible

del IGC para la progresividad

de dicho tributo.

b)

Ingresos no constitutivos de renta. No afectas al IGC o IA.

c)

Rentas gravadas con el IDPC en

carácter de único.

No afectas al IGC o IA.

5°

Utilidades

de balance

Corresponden a las utilidades de

balance retenidas en exceso de todas

Afectas al IGC o IA, sin

derecho al crédito por IDPC,