85 / 808

85 / 808

85

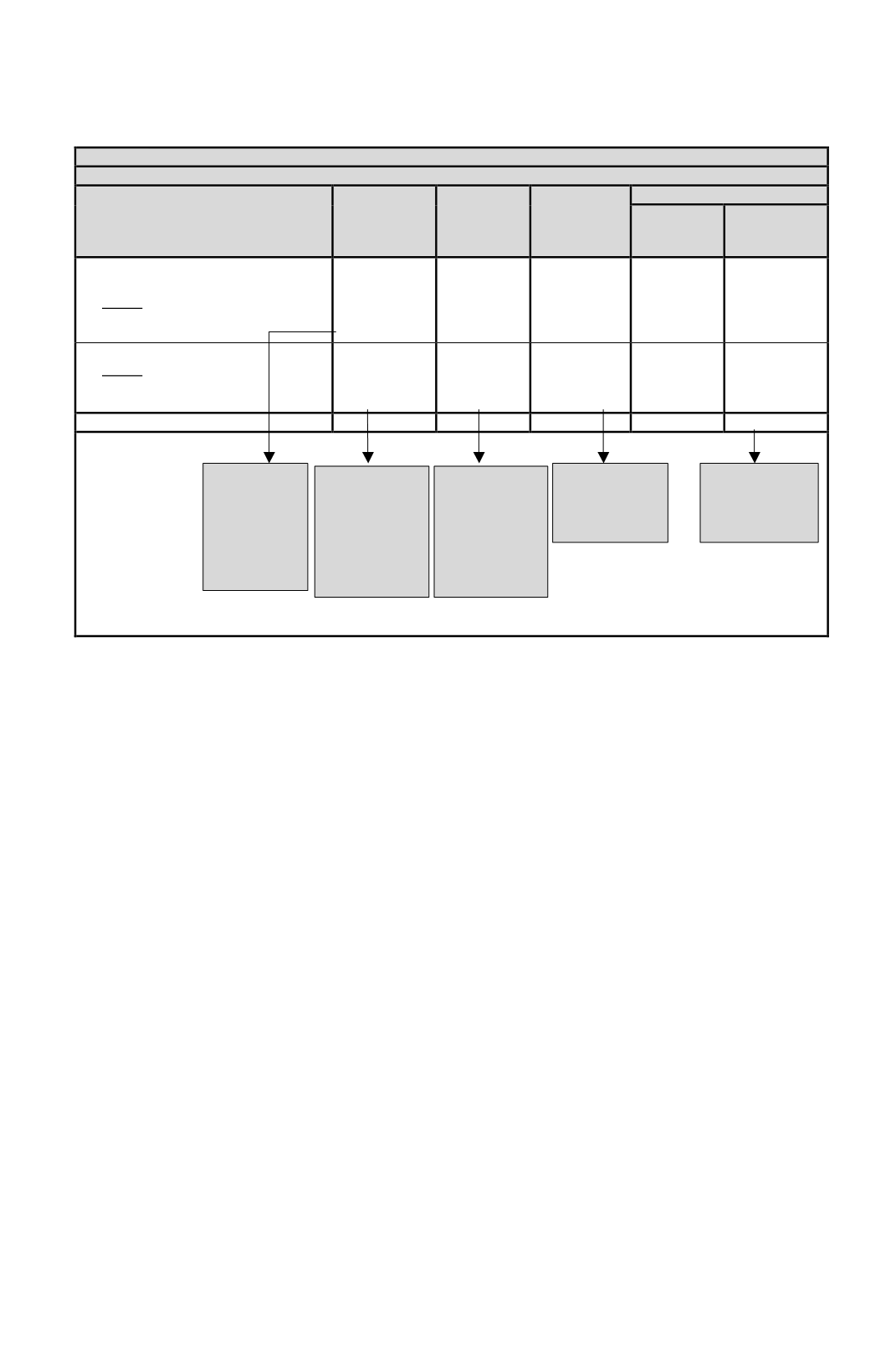

CASO N° 5

CONFECCIÓN FUT; FUF Y FUNT

DETALLE

FUT

FUF

FUNT

RETIROS

SALDOS

RETIROS

EFECTIVOS

RETIROS EN

EXCESO AL

31.12.2014

1.-

Saldos FUT; FUF y FUNT al

31.12.2015

2.- Menos:

Imputación retiros efectivos

actualizados al 31.12.2015 por $

25.000.000

$ 27.000.000

$ (25.000.000)

$ 5.000.000

$ 0

$ 1.000.000

$ 0

$ 10.000.000

3.

- Subtotal

4.

-

Menos:

Imputación retiros en exceso

al 31.12.2014 actualizados al

31.12.2015

$ 2.000.000

$ (2.000.000)

$ 5.000.000

$(5.000.000)

$ 1.000.000

$ (1.000.000)

$ 10.000.000

$ (8.000.000)

5.-

Remanente al 31.12.2015

$ 0

$ 0

$ 0

$ 2.000.000

(4)

Con el fin de que los titulares de una EIRL, socios de sociedades de persona y de hecho,

socios gestores de sociedades en comandita por acciones y comuneros, puedan declarar en

su IGC los retiros efectivos realizados durante el año comercial 2015 y los retiros en exceso

existente al 31.12.2014, las referidas empresas, sociedades o comunidades deben informar a

tales personas la situación tributaria de las citadas cantidades y sus respectivos créditos

asociados por IDPC e Incremento por igual concepto, impuestos pagados en el exterior y

tasa adicional del ex-artículo 21 de la LIR, utilizando para tales efectos el modelo de

Certificado N° 5 que se presenta a continuación, en el cual se indican las Líneas y sus

respectivos Códigos del F-22 en los cuales deben declarar las cantidades informadas.

El referido certificado debe emitirse hasta el 21.03.2016 y confeccionarse de acuerdo a las

instrucciones contenidas en el Suplemento Tributario sobre Emisión de Certificados y

Declaraciones Juradas del Año 2016, publicado en el Diario El Mercurio el día 31.12.2015,

instructivo publicado, a su vez, en el sitio web de Internet del SII (

www.sii.cl).

Retiros

efectivos

afectos al

IGC, con

derecho al

crédito por

IDPC

Retiros en

exceso al

31.12.2014 no

afectos al IGC

Retiros en

exceso al

31.12.2014

afectos al IGC,

sin derecho al

crédito por

IDPC

Pendiente de

tributación

ejercicio Sgte. o

subsiguientes

Retiros en

exceso al

31.12.2014

afectos al IGC,

con derecho al

crédito por

IDPC