95 / 808

95 / 808

95

(2)

En efecto, si las citadas personas son propietarios, socios o comuneros de empresas,

sociedades o comunidades acogidas al régimen de tributación del artículo

14 Letra A) ó 14

quáter de la LIR

, deben declarar en la citada

Línea 1

los retiros efectivos, los excesos de

retiros existentes al 31.12.2014 y el crédito por IDPC que les informen las citadas empresas,

sociedades o comunidades, de acuerdo a la situación tributaria que presentan tales rentas al

término del ejercicio.

(3)

Si de acuerdo a la información proporcionada por la empresa, sociedad o comunidad los

retiros efectivos y/o los retiros en exceso existentes al 31.12.2014 al término del ejercicio

2015, han sido cubiertos con utilidades afectas al IA, tales rentas deben declararse en esta

Línea 1 (Código 104)

para su afectación con el citado tributo personal y el respectivo

crédito por IDPC en los

Códigos (847) y (600)

de la referida línea, según corresponda.

Por el contrario, si los retiros efectivos o los retiros en exceso indicados han sido imputados

a utilidades exentas del referido tributo o con cargo a utilidades que no constituyen rentas

para los efectos tributarios, las citadas sumas no se declaran en ninguna Línea del

Formulario Nº 22.

(4)

Las devoluciones o disminuciones de capital tienen el mismo tratamiento tributario indicado

en el

N° (8) de la letra (A)

precedente, con la excepción que en lugar del IGC en el caso de

estos contribuyentes se aplica el IA.

Trasladar

a Líneas

46

(Código

138) ó 47

(Código

76) Form.

Nº 22

Trasladar a Línea

1 (Código 104)

Form. Nº 22

No se declaran en

ninguna Línea del

Form. Nº 22

Trasladar

a Línea 10

(Código

159)

Form. Nº

22

Trasladar

a Líneas 1

(Código

600) y 47

(Código

76) Form.

Nº 22

Trasladar

a Líneas

10

(Código

748) y 47

(Código

76) Form.

Nº 22

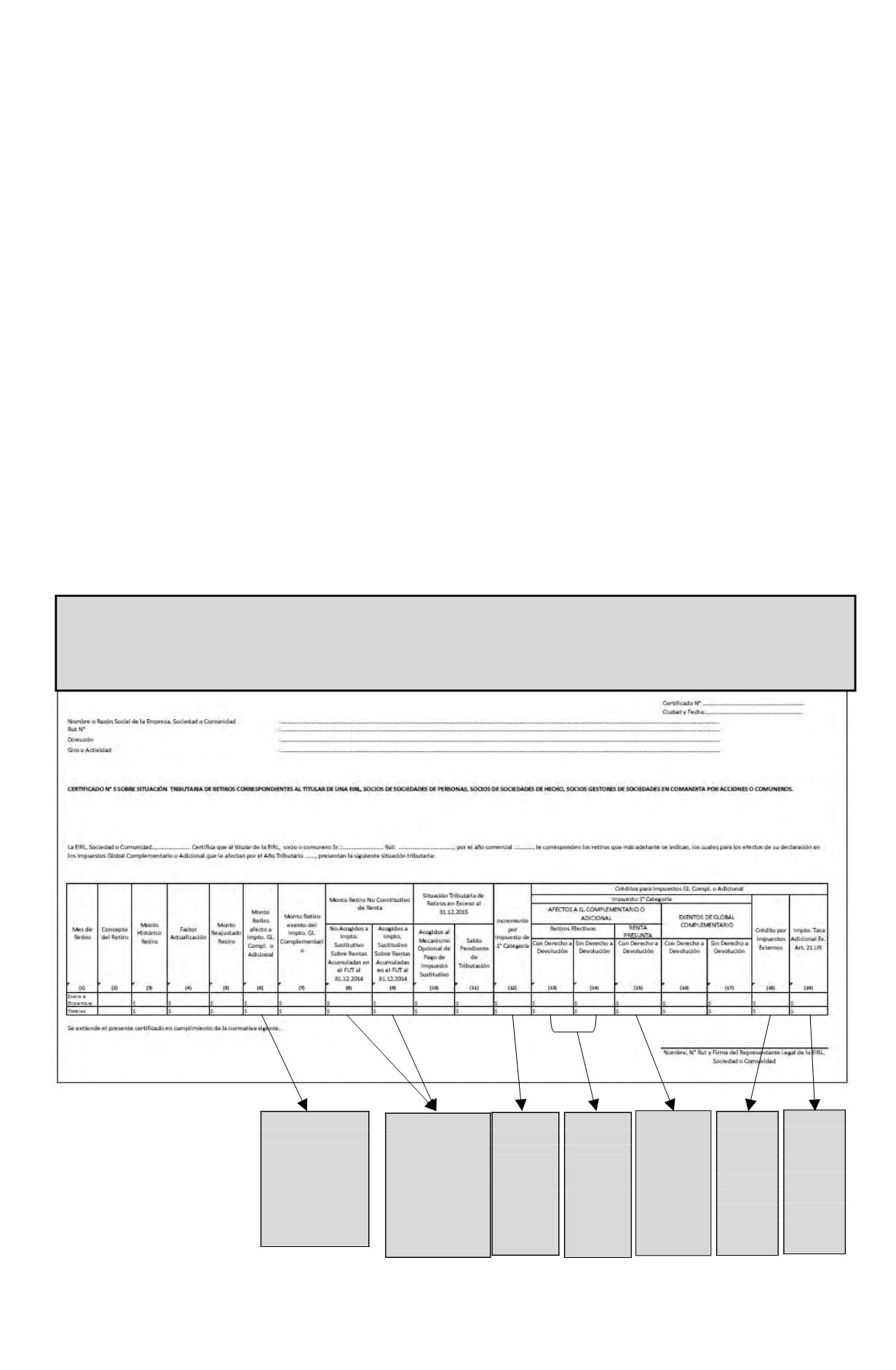

Modelo de Certificado N° 5, Sobre Situación Tributaria de Retiros Correspondientes al

Titular de una EIRL, Socios de Sociedades de Personas, Socios de Sociedades de Hecho,

Socios Gestores de Sociedades en Comandita por Acciones o Comuneros

Trasladar

a Líneas

4 (Código

603) y 47

(Código

76) For.

N° 22