398 / 808

398 / 808

398

La opción de declarar bajo las normas de la Primera Categoría, ejercida en los

términos antes indicados,

rige a partir del 1° de enero del año 2015.

En el caso

de las sociedades que opten por tal modalidad a partir del inicio de sus

actividades, tal opción naturalmente rige desde el momento en que comenzaron

sus actividades.

(2) Determinación de la Base Imponible

(a)

La Base Imponible del IDPC de éstos contribuyentes, está constituida por la

Renta

Líquida Imponible de Primera Categoría (RLI de PC),

calculada de acuerdo al

mecanismo establecido en los artículos 21 y 29 al 33 de la LIR.

(b)

De conformidad a lo expresado en la letra precedente, estos contribuyentes la Base

Imponible del IDPC a trasladar a la primera columna de la Línea 37 (Códigos 960 y

18), deberán determinarla previamente en el Recuadro Nº 2, contenido en el reverso

del Formulario Nº 22, titulado

"BASE IMPONIBLE DE PRIMERA

CATEGORIA"

que se presenta a continuación:

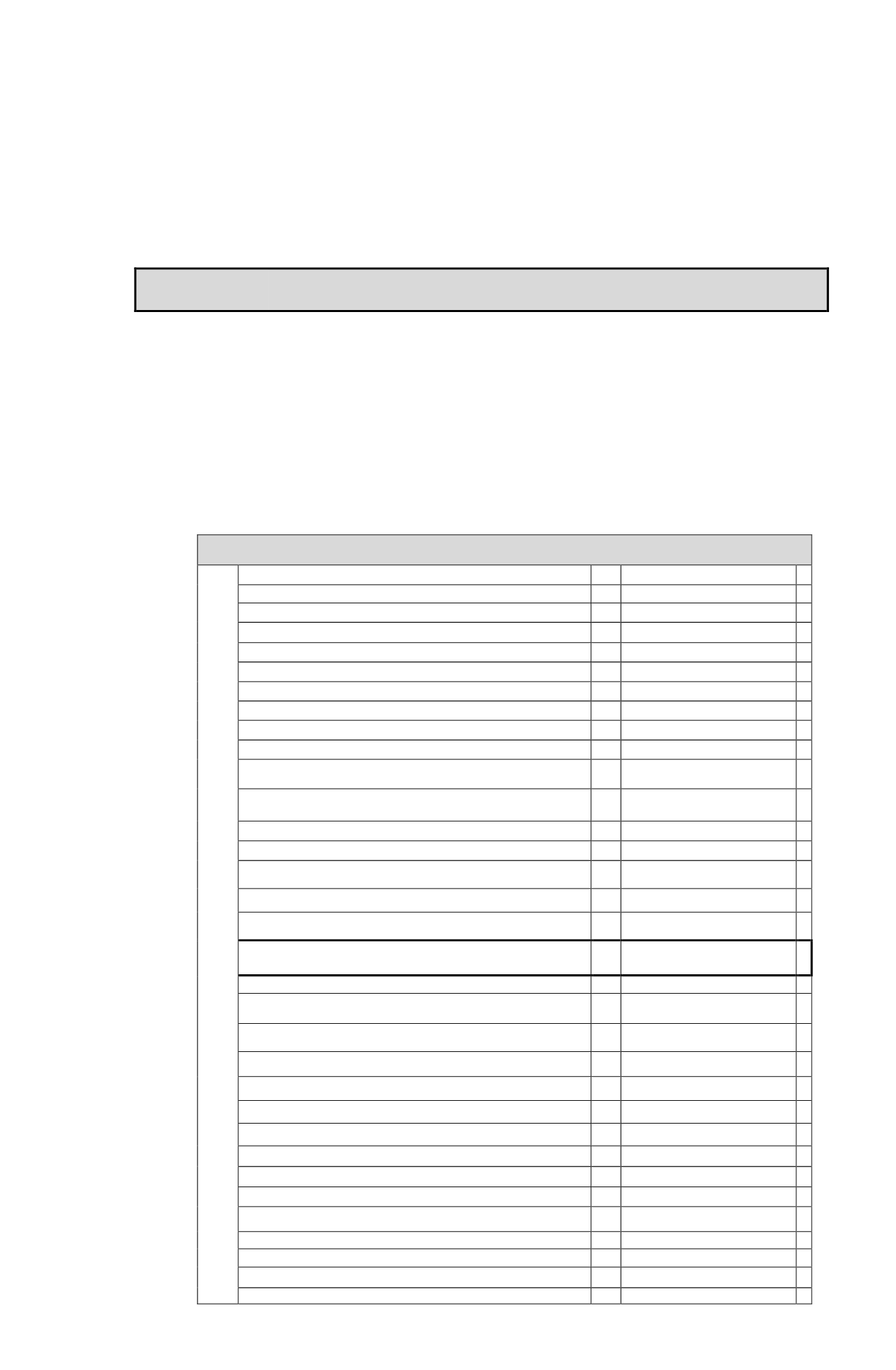

RECUADRO N° 2: BASE IMPONIBLE DE PRIMERA CATEGORÍA

RECUADRO N°2 : BASE IMPONIBLE DE PRIMERA CATEGORIA

Ingresos del Giro Percibidos o Devengados

628

+

Rentas de Fuente Extranjera

851

+

Intereses Percibidos o Devengados

629

+

Otros Ingresos Percibidos o Devengados

651

+

Costo Directo de los Bienes y Servicios

630

-

Remuneraciones

631

-

Depreciación Financiera del ejercicio

632

-

Intereses Pagados o Adeudados

633

-

Gasto por Donaciones

966

-

Otros Gastos Financieros

967

-

Gastos por Inversión en Investigación y Desarrollo certificados por Corfo

852

-

Gastos por Inversión en Investigación y Desarrollo no certificados por Corfo

897

-

Costos y Gastos necesarios para producir las Rentas de Fuente Extranjera

853

-

Gastos por Responsabilidad Social

941

-

Gasto por Impuesto de Primera Categoría e Impuesto Diferido

968

-

Gasto por adquisición en supermercados y negocios similares

969

-

Otros Gastos Deducidos de los Ingresos Brutos

635

-

Renta Líquida (o Pérdida)

636

=

Corrección Monetaria Saldo Deudor (Art. 32)

637

-

Corrección Monetaria Saldo Acreedor (Art. 32)

638

+

Depreciación Financiera del ejercicio

926

+

Depreciación Tributaria del ejercicio

927

-

Rentas tributables no reconocidas financieramente

970

+

Gastos agregado por donaciones

971

+

Gastos que se deben agregar a la RLI según el N°1 del Art. 33.

639

+

Gasto Goodwill Tributario del ejercicio

1000

-

Impuesto Específico a la Actividad Minera

827

-

Pérdidas de Ejercicios Anteriores (Art. 31 N°3)

634

-

Gastos Rechazados afectos a la tributación del Inc. 1° Art. 21.

928

-

Gastos Rechazados afectos a la tributación del Inc. 3° Art. 21.

929

-

Ingresos No Renta (Art. 17)

640

-

Otras Partidas

807

-

Rentas Exentas Impto. 1ª Categoría (Art. 33 N°2)

641

-