401 / 808

401 / 808

401

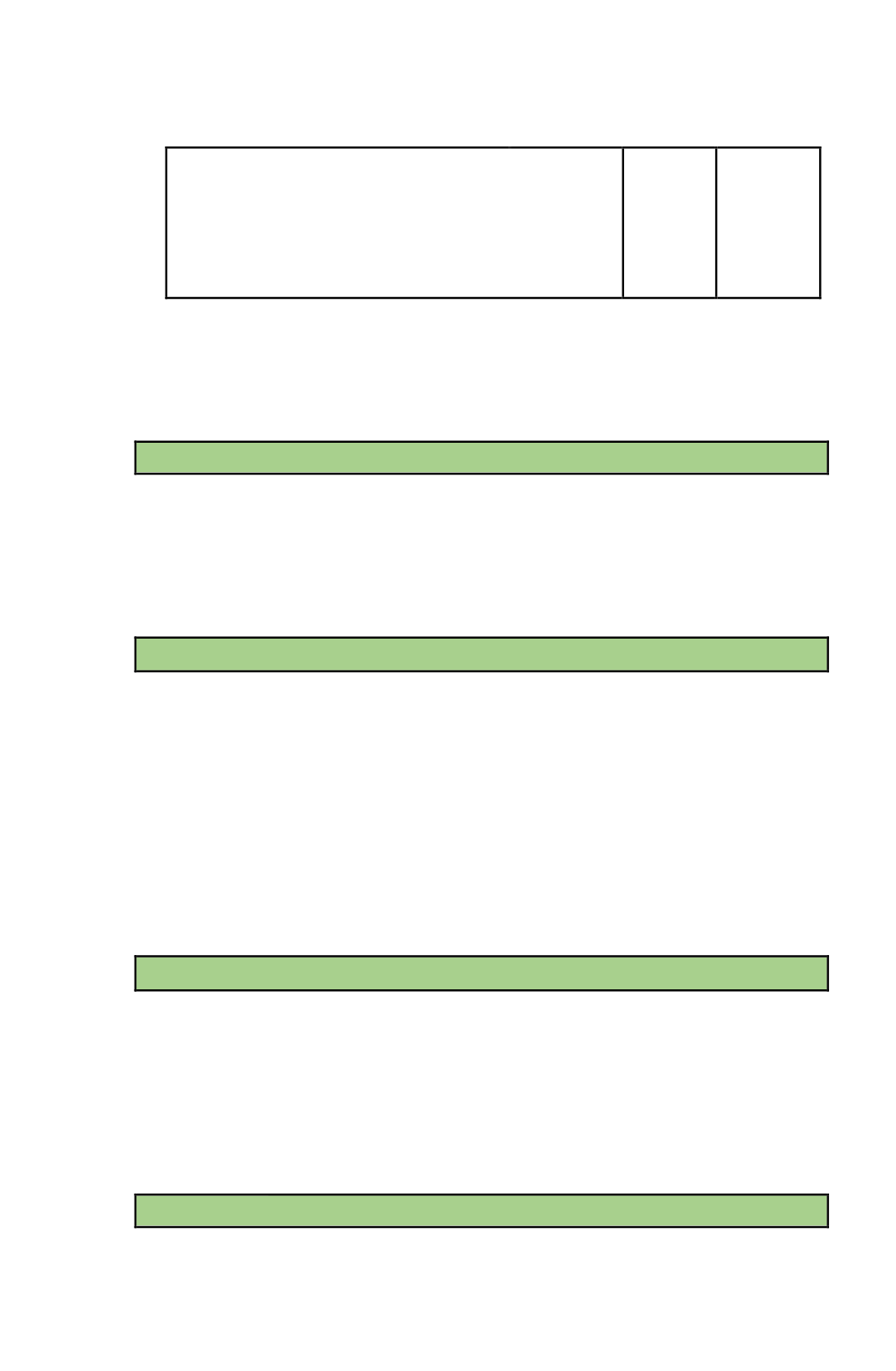

Renta Neta Fuente Extranjera ................................ $ 21.058.824

=========

Límite 32% s/$ 21.058.824.............................................................

$ 6.738.824

==========

Ø

Crédito Total Disponible por Impuestos Pagados en el

Extranjero a registrar en este

Código (851).

Se considera

límite menor………...……………………………..……..

$ 6.738.824

=========

Las empresas que tengan agencias o establecimientos permanentes en el

exterior, deberán anotar directamente en este Código (851)

el resultado anual

positivo neto obtenido por tales entidades,

determinado éste de acuerdo a las

normas del artículo 41 B de la LIR (Instrucciones en

Circulares N°s 25, del

año 2008

, 14, de 2014 y 12, de 2015, publicadas en Internet:

www.sii.cl).

Ø

Intereses Percibidos o Devengados (629)

Anote en este recuadro los reajustes, diferencias de cambios e intereses

percibidos o devengados según balance y registros contables provenientes de

operaciones de crédito de dinero o financieras, como ser, de depósitos u

operaciones de captación de cualquier naturaleza que se hayan mantenido en

Bancos, Banco Central de Chile o Instituciones Financieras o de títulos de

créditos emitidos por cualquier organismo o institución.

Ø

Otros Ingresos Percibidos o Devengados (651)

En este recuadro se anota el resto de los ingresos brutos percibidos o

devengados según balance y registros contables que haya obtenido el

contribuyente durante el ejercicio comercial correspondiente y que por su

naturaleza no pudieron ser registrados en los Códigos (628), (851) y (629)

anteriores, de acuerdo con las instrucciones impartidas para dichos recuadros;

tales como, dividendos de SA ó SpA afectos a los IGC ó IA; exentos del IGC o

no constitutivos de renta; participaciones sociales en otras empresas; rentas por

la explotación de bienes raíces agrícolas o no agrícolas

(arriendos)

en el caso

de estos últimos inferior, igual o superior al 11% del avaluó fiscal vigente al

01.01.2016; ingresos por ventas de bienes del activo inmovilizado; ganancias de

capital por la enajenación de acciones, derechos sociales, cualquiera que sea la

tributación que les afecta; etc..

Ø

Costo Directo de los Bienes y Servicios (630)

Anote en este recuadro el costo directo contable según balance y registros

contables que el contribuyente determinó para la producción o comercialización

de los bienes o la prestación de los servicios que constituyen su giro o actividad

habitual, y que rebajó de los ingresos brutos, con excepción de los costos

necesarios para producir las rentas de fuente extranjera anotadas en el Código

(851) anterior, los cuales se registran en el Código (853) siguiente. Si no se

determinó un costo directo, anote los gastos, desembolsos o partidas que

correspondan, en los Códigos siguientes pertinentes.

Ø

Remuneraciones (631)

Anote en este recuadro el monto total de las remuneraciones imponibles y no

imponibles según balance y registros contables y libros auxiliares no

consideradas como costo directo y que el contribuyente rebajó como gasto de