399 / 808

399 / 808

399

Dividendos y/o Utilidades Sociales (Art.33 N°2)

642

-

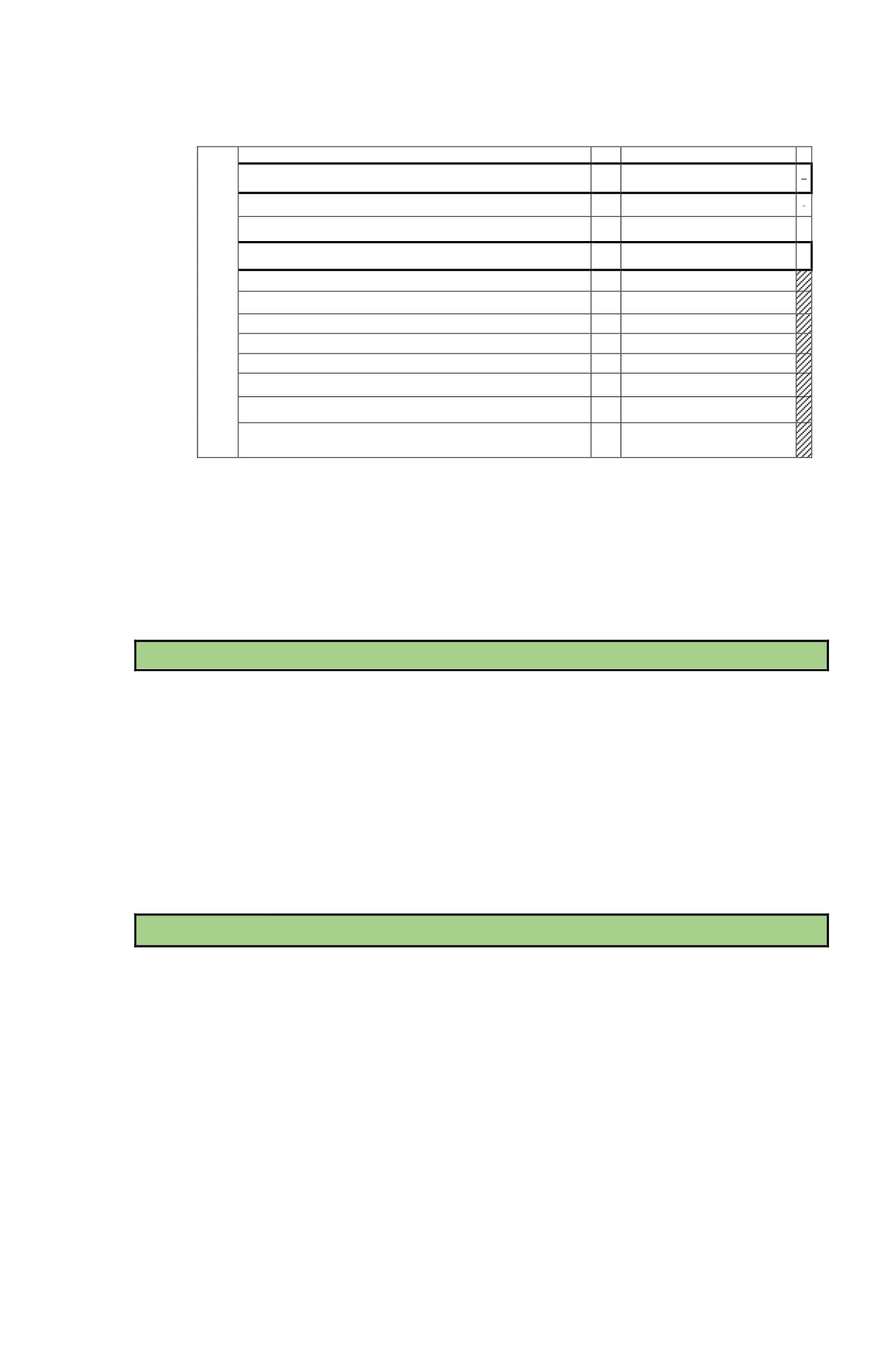

RECUADRO N°2 : BASE IMPONIBLE DE PRIMERA CATEGORIA

Renta Líquida (ó Pérdida) antes de rebajar como gasto donaciones

972

=

Gastos aceptados por donaciones

973

-

Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y Art. 40 N° 7).

868

-

Renta Líquida Imponible (o Pérdida Tributaria)

643

=

Base Imponible Renta Presunta

808

Rentas afectas al Impuesto Único de Primera Categoría

758

Rentas por arriendos de Bienes Raíces Agrícolas

809

Rentas por arriendos de Bienes Raíces No Agrícolas

759

Otras rentas afectas al Impuesto de Primera Categoría

760

Renta Neta de Fuente Extranjera (artículo 41 A letra D N° 6)

974

Gastos adeudados o pagados por cuotas de bienes en leasing

975

Total de cantidades adeudadas, pagadas o abonadas a relacionados en el exterior

(Arts. 31 Inciso 3° y 59 LIR

976

(c)

La base para proporcionar la información que se requiere en este Recuadro, se debe

extraer de los

Registros Contables del contribuyente y del Balance General de

Ocho Columnas a que están obligados a confeccionar para los efectos

tributarios al término de cada ejercicio

, conforme a las normas de la Resolución

Ex. Nº 2.154, publicada en el D.O. de 24.07.91.

En cada Código de dicho Recuadro se debe proporcionar la siguiente información:

Ø

Ingresos del Giro Percibidos o Devengados (628)

Anote en este Recuadro los ingresos brutos percibidos o devengados según

balance y registros contables que correspondan

al giro de la empresa,

entendiéndose por éstos aquellos que provienen de la actividad habitual o

normal que realiza el contribuyente según su objeto social,

excluyendo las

rentas de fuente extranjera de los

artículos 41A, 41B, y 41C de la LIR y

todos aquellos ingresos que sean extraordinarios o esporádicos, como ser, los

originados en ventas de activo inmovilizado, ganancias de capital, etc., en la

medida que sean ajenos al giro habitual o comercial que caracteriza a la

empresa, los cuales se registran respectivamente en los Códigos (851) y (651)

siguientes de dicho recuadro.

Ø

Rentas de Fuente Extranjera (851)

En este Código (851) se deben registrar las rentas obtenidas del exterior por

contribuyentes domiciliados o residentes en Chile, determinadas de acuerdo a

las normas de los artículos 41 A, 41 B y 41 C de la LIR, incluyendo el

Crédito Total Disponible

por Impuestos Extranjeros

determinado sobre

dichas rentas, de acuerdo a lo establecido por el N° 1 de la letra A) y N° 6 de

la Letra D del artículo 41 A) de la LIR e instrucciones contenidas en la

Circulares N° 25, de 2008, 14, de 2014 y 12, de 2015, publicadas en Internet:

www.sii.cl, el cual posteriormente debe registrarse también en el

Código

(932) del Recuadro N° 6,

sobre Registro del FUT.

De conformidad con lo dispuesto por la norma legal antes mencionada y lo

instruido por las referidas Circulares, el mencionado

Crédito Total Disponible

por Impuesto Extranjero,

se determina de la siguiente manera: