419 / 808

419 / 808

419

La

RENFE

del ejercicio respectivo, se determina de la siguiente manera:

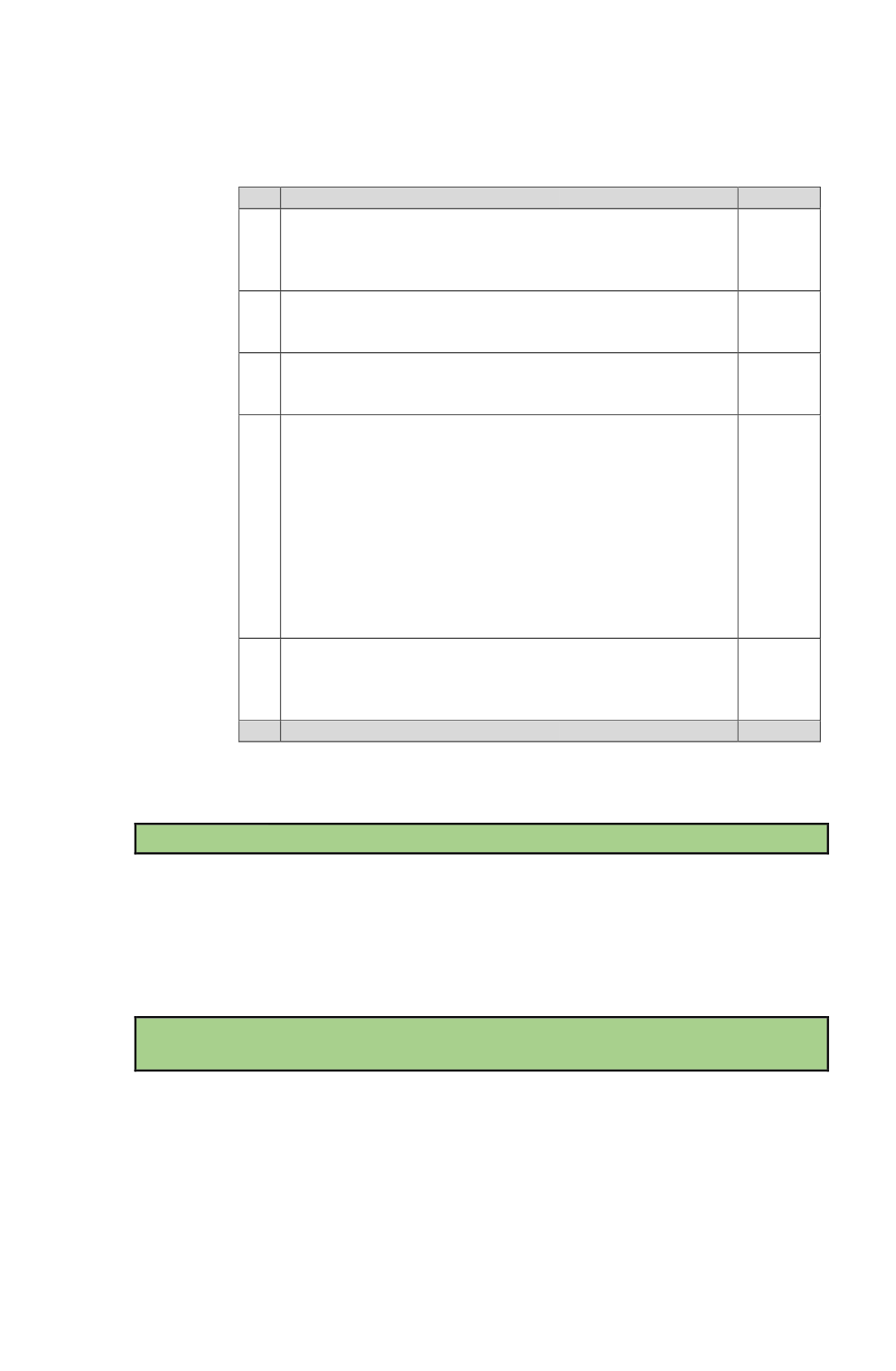

Concepto

Monto

(+)

La suma del total de las rentas de fuente extranjera que deban

afectarse en Chile con IDPC, que correspondan de acuerdo a

las letras A.-, B.- y C.-, del artículo 41A y artículo 41C de la

LIR…………………………………………………………….

$ …….

(-)

La suma de todas las pérdidas de fuente extranjera, que

correspondan de acuerdo a las letras A.-, B.- y C.-, del artículo

41A y artículo 41C de la LIR…………………………………..

($ ……)

(-)

Los gastos directos necesarios para producir los resultados de

fuente extranjera incurridos durante el ejercicio comercial

correspondiente………………………………………………...

($ …….)

(-)

La proporción de los gastos de

utilización común,

es decir,

aquellos que no puedan vincularse directa y exclusivamente a

actividades o bienes destinados a producir rentas de fuente

chilena o extranjera. Esta proporción será equivalente a la

relación porcentual que exista entre los ingresos brutos de

fuente extranjera, excluido el crédito por impuestos externos,

y el total de los ingresos brutos de fuente nacional y

extranjera, excluido el crédito por impuestos extranjeros. El

porcentaje que resulte de la operación anterior se aplicará a los

gastos de utilización común, y el resultado se podrá rebajar de

las rentas de fuente extranjera…………………………………

($ …….)

(+)

La totalidad de los créditos por IPE, calculados de la forma

indicada en las letras A.-, B.- y C.- del artículo 41A y artículo

41C de la LIR, para cada renta obtenida en el exterior, con

tope de los límites que establecen dichos preceptos legales…...

$ ……..

(=)

RENFE

$ ……..

(Instrucciones en Circular N°s 25, de 2008 y 12, de 2015, publicadas en

Internet

www.sii.cl).

Ø

Gastos adeudados o pagados por cuotas de bienes en leasing (975)

En este

Código (975),

registre el monto total de las cuotas correspondientes a

contratos de leasing, que hayan sido pagadas o se encuentren adeudas al

término del ejercicio y que por cumplir con los requisitos generales

establecidos en el artículo 31 de la LIR, han sido deducidas en la

determinación de la RLI de PC afecta al IDPC a través del

Código (635)

de

este Recuadro N° 2.

Ø

Total de cantidades adeudadas, pagadas o abonadas a relacionados en el

exterior (Arts. 31 Inciso 3° y 59 LIR (976)

En este

Código (976)

, se deben anotar la totalidad de las cantidades a que se

refiere el artículo 59 de la LIR contabilizadas en gasto, ya sea, por concepto de

rentas o remuneraciones a que alude dicho precepto legal, que durante el año

comercial 2015, en virtud de actos o contratos celebrados con partes

relacionadas directa o indirectamente con la entidad local en los términos

prescritos por el artículo 41 E) de la LIR, se hayan adeudado, pagado, abonado

en cuenta o puesta a disposición dichas partes relacionadas.