416 / 808

416 / 808

416

Valores Registrados en Códigos:

Resultado de

operación

aritmética

anterior

(=)

Límite

máximo de

1.440 UTM

DIC/2015

Valor a

registrar en

Código (868)

Valor a

registrar en

Código (643)

(972)

(+)

(973)

(-)

(226)

(-)

$100.000.000

$10.000.000 $ 55.000.000

$ 35.000.000

64.735.200

$ 35.000.000

$ 55.000.000

$200.000.000

$20.000.000 $100.000.000 $ 80.000.000

64.735.200

64.735.200

$ 115.264.800

$150.000.000

$15.000.000 $165.000.000 $(30.000.000) 64.735.200

$ 0

$ 135.000.000

$100.000.000

$20.000.000

$ 0

$ 80.000.000

64.735.200

64.735.200

$ 15.264.800

$100.000.000

$ 0

$100.000.000

$ 0

64.735.200

$ 0

$ 100.000.000

Ø

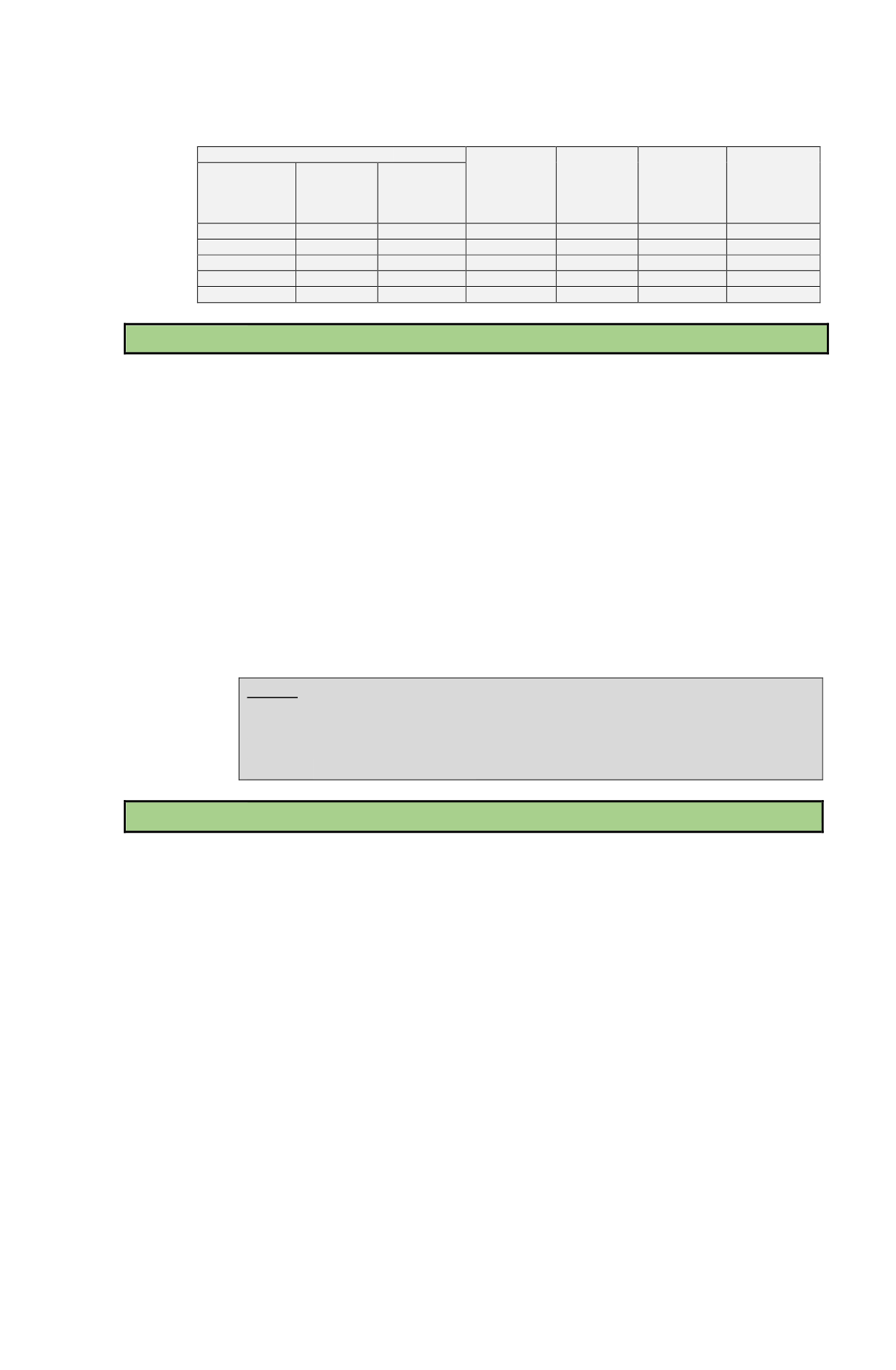

Renta Líquida Imponible (o Pérdida Tributaria) (643)

En este recuadro se registra la cantidad que resulte de restar a la Renta Líquida

Positiva o (Negativa) anotada en el

Código (972)

, los valores registrados en los

Códigos (973) y (868)

, cuando corresponda. Si el resultado es positivo,

constituye la

Renta Líquida Imponible del Impuesto de Primera Categoría,

la cual debe trasladarse a la primera columna de la Línea 37 (Códigos 960 y 18)

para los efectos de la aplicación del IDPC,

con tasa de 22,5%,

vigente para el

Año Tributario 2016, según lo dispuesto por el artículo 4° transitorio de la Ley

N° 20.780, sobre Reforma Tributaria e instrucciones contenidas en Circular N°

52, de 2014, publicada en Internet:

www.sii.cl.

Si el resultado es negativo debe

registrarse entre paréntesis en dicho Código (643), y constituye la

Pérdida

Tributaria de la Primera Categoría

que el contribuyente tiene derecho a

imputar a las utilidades tributables retenidas en la empresa cuando existan éstas

o deducirla de las utilidades tributables de los ejercicios siguientes, debidamente

actualizada, hasta su total extinción o agotamiento.

NOTA: Se hace presente que en este Recuadro N° 2, sólo debe registrarse la

información a que se refieren los Códigos de dicho Recuadro proveniente

de las actividades sujetas a renta efectiva que desarrolle el contribuyente, y

en ningún caso la información relativa a actividades sujetas a renta

presunta.

Ø

Base Imponible Renta Presunta (808)

Este Código solamente debe ser utilizado por los contribuyentes que declaren en

la Primera Categoría acogidos

simultáneamente

a un régimen de renta efectiva

y presunta, por cumplir con los requisitos legales que exige la ley para declarar

bajo dichos sistemas. Es decir, en esta situación se encuentran aquellos

contribuyentes que desarrollen una actividad acogida a renta efectiva y otra

sujeta a renta presunta.

Estos contribuyentes sólo deben utilizar este

Código (808)

cuando en la

actividad sujeta a renta efectiva hayan obtenido una pérdida tributaria y

registrada en el

Código (643)

anterior, para registrar en dicho Código el monto

total de la renta presunta determinada por la actividad sujeta a dicha modalidad.

Los contribuyentes que se encuentren en la situación antes descrita, deberán

traspasar a la

Columna “Base Imponible” de la Línea 39 del Formulario N°

22

, el saldo de la renta presunta que no haya resultado absorbida por la pérdida

tributaria anotada en el

Código (643).

Por su parte, los referidos contribuyentes al

Código (229)

del Recuadro 6 sobre

“Datos del FUT”, solamente deberán traspasar el saldo de la Pérdida Tributaria

que no ha resultado absorbida por la renta presunta.