414 / 808

414 / 808

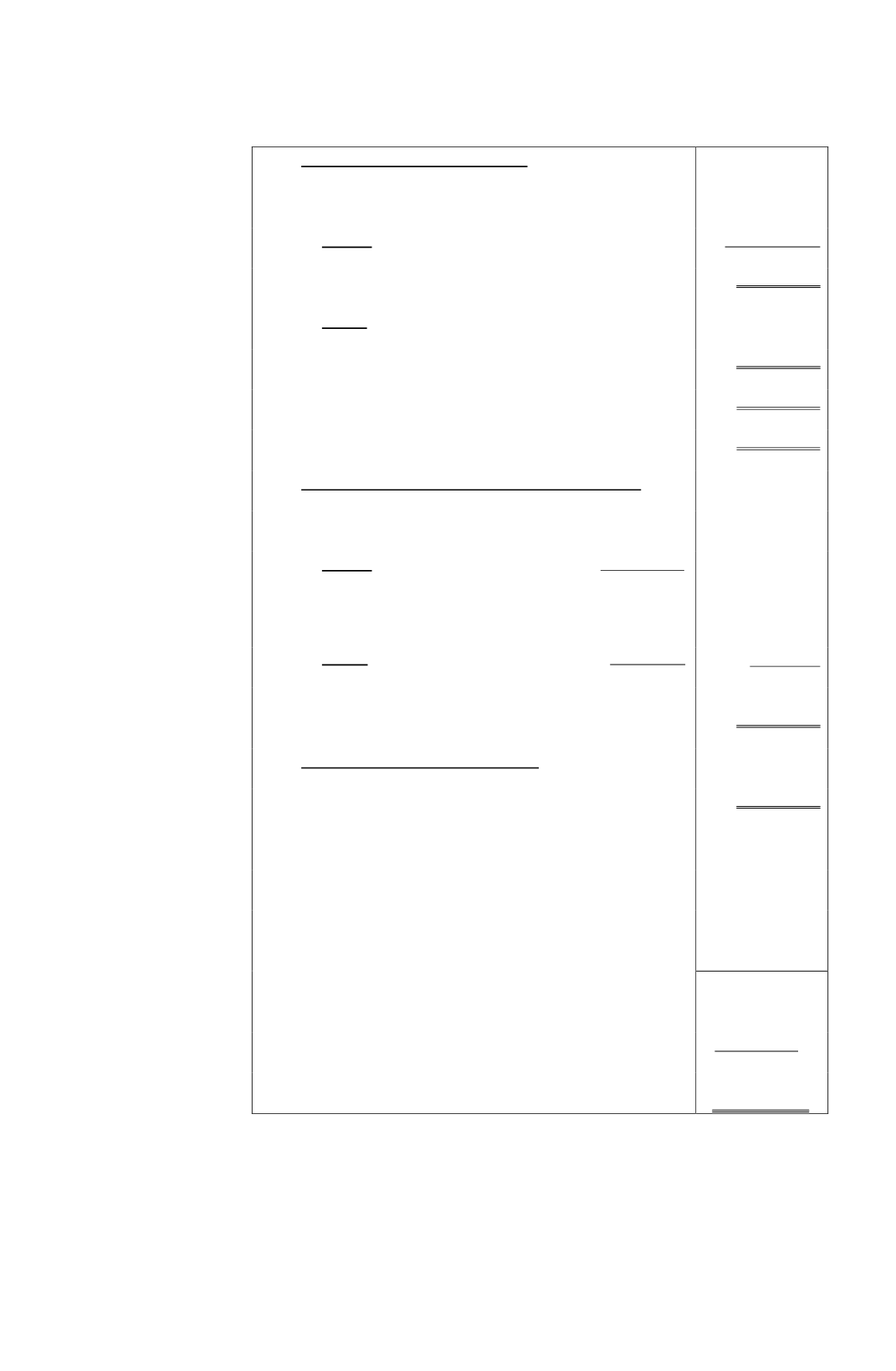

414

Ø

Determinación gasto aceptado

Ø

Donación ajustada al LGA

$ 5.000.000

Ø

Menos:

Crédito tributario

$ (2.500.000)

Ø

Gasto por donación

$ 2.500.000

Ø

Topes:

Ø

2% s/ RLI = $ 92.500.000………………………

$ 1.850.000

Ø

1,6%

o

s/CPT $ 937.500.000 (Supuesto)

………

$ 1.500.000

Ø

Gasto aceptado por donación (límite mayor)

...

$ 1.850.000

Ø

Determinación gasto rechazado por donación

Ø

Donación efectuada reajustada $ 10.000.000

Ø

Menos:

Donación ajustada al LGA $ 5.000.000

$ 5.000.000

Ø

Gastos por donación: 50% donación ajustada

$ 2.500.000

Ø

Menos:

Donación aceptada como gasto $ (1.850.000)

$ 650.000

Ø

Gasto rechazado por donación afecto a la

tributación del inciso 1° del artículo 21 LIR

$ 5.650.000

Ø

Confección Recuadro N° 2 F-22

Ø

Código 966

Gastos por donación

$ 9.800.000

Ø

Código 636

Renta Líquida

$ 90.000.000(=)

Ø

Código 971

Gastos agregados por donación

$ 10.000.000(+)

Ø

Código 928

Gasto rechazado afecto a la tributación

del inciso 1° del artículo 21

$ 5.650.000 (-)

Ø

Código 972

Renta Líquida (o Pérdida) antes de

rebajar como gasto donaciones

$ 94.350.000(=)

Ø

Código 973

Gastos aceptados por donaciones

$ 1.850.000 (-)

Ø

Código 643

Renta Líquida Imponible (o Pérdida

Tributaria)

$ 92.500.000 (=)