425 / 808

425 / 808

425

Ø

Topes:

Ø

2% s/($ 19.656.862 - $ 1.200.000) /0,98x2%

$ 376.671

Ø

14.000 UTM DIC. 2015

$629.370.000

Ø

Crédito por donaciones. Tope menor a registrar en el

Código

(761) Recuadro N° 7 F-22

$ 376.671

Ø

Determinación gasto aceptado por donación

Ø

Donación ajustada al LGA

$ 982.843

Ø

Menos:

Crédito por donación

$ (376.671)

Ø

Gasto aceptado por donación a registrar en

Código (973)

Recuadro N° 2 F-22.

Ø

Tope:

Ø

No tiene límite específico

$ 606.172

Ø

Determinación gasto rechazado por donación

Ø

Donación efectuada

$ 1.200.000

Ø

Menos:

Donación ajustada al LGA

$ (982.843)

Ø

Gasto rechazado por donación a registrar en

Código (928)

Recuadro N° 2 F-22

$ 217.157

Ø

Código 643

: Se anota el valor que resulte de restar al valor anotado en el

Código (972),

la cantidade anotada en el Códigos

(973),

que constituye la

Renta Líquida Imponible del Impuesto de Primera Categoría equivalente a .

$18.833.533(=)

==========

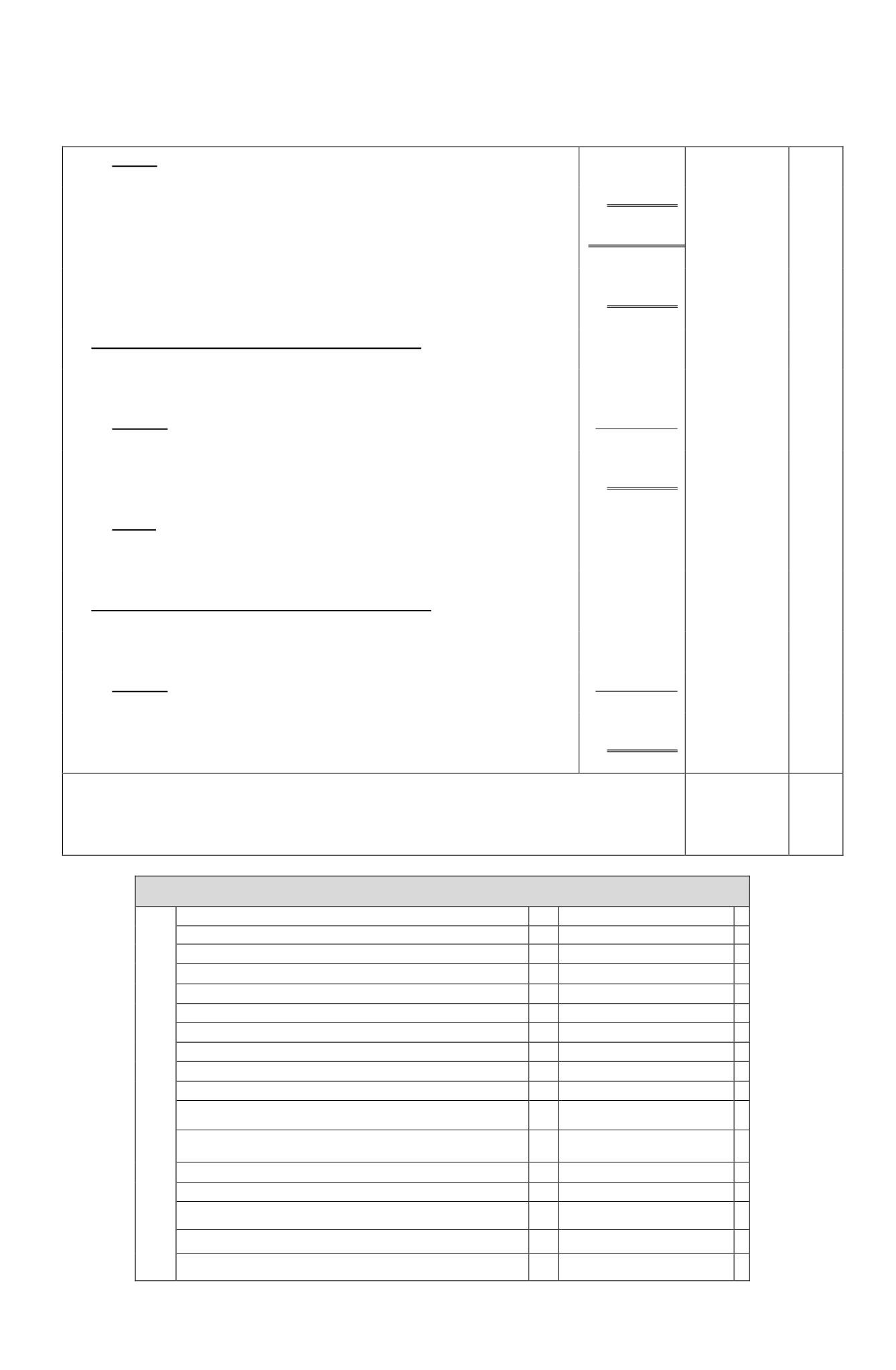

RECUADRO N° 2: BASE IMPONIBLE DE PRIMERA CATEGORÍA

RECUADRO N°2 : BASE IMPONIBLE DE PRIMERA CATEGORIA

Ingresos del Giro Percibidos o Devengados

628

80.000.000

+

Rentas de Fuente Extranjera

851

+

Intereses Percibidos o Devengados

629

250.400

+

Otros Ingresos Percibidos o Devengados

651

6.815.420

+

Costo Directo de los Bienes y Servicios

630

40.000.000

-

Remuneraciones

631

16.099.120

-

Depreciación Financiera del ejercicio

632

-

Intereses Pagados o Adeudados

633

1.860.000

-

Gasto por Donaciones

966

1.200.000

-

Otros Gastos Financieros

967

-

Gastos por Inversión en Investigación y Desarrollo certificados por Corfo

852

-

Gastos por Inversión en Investigación y Desarrollo no certificados por Corfo

897

-

Costos y Gastos necesarios para producir las Rentas de Fuente Extranjera

853

-

Gastos por Responsabilidad Social

941

-

Gasto por Impuesto de Primera Categoría e Impuesto Diferido

968

-

Gasto por adquisición en supermercados y negocios similares

969

-

Otros Gastos Deducidos de los Ingresos Brutos

635

9.724.096

-