426 / 808

426 / 808

426

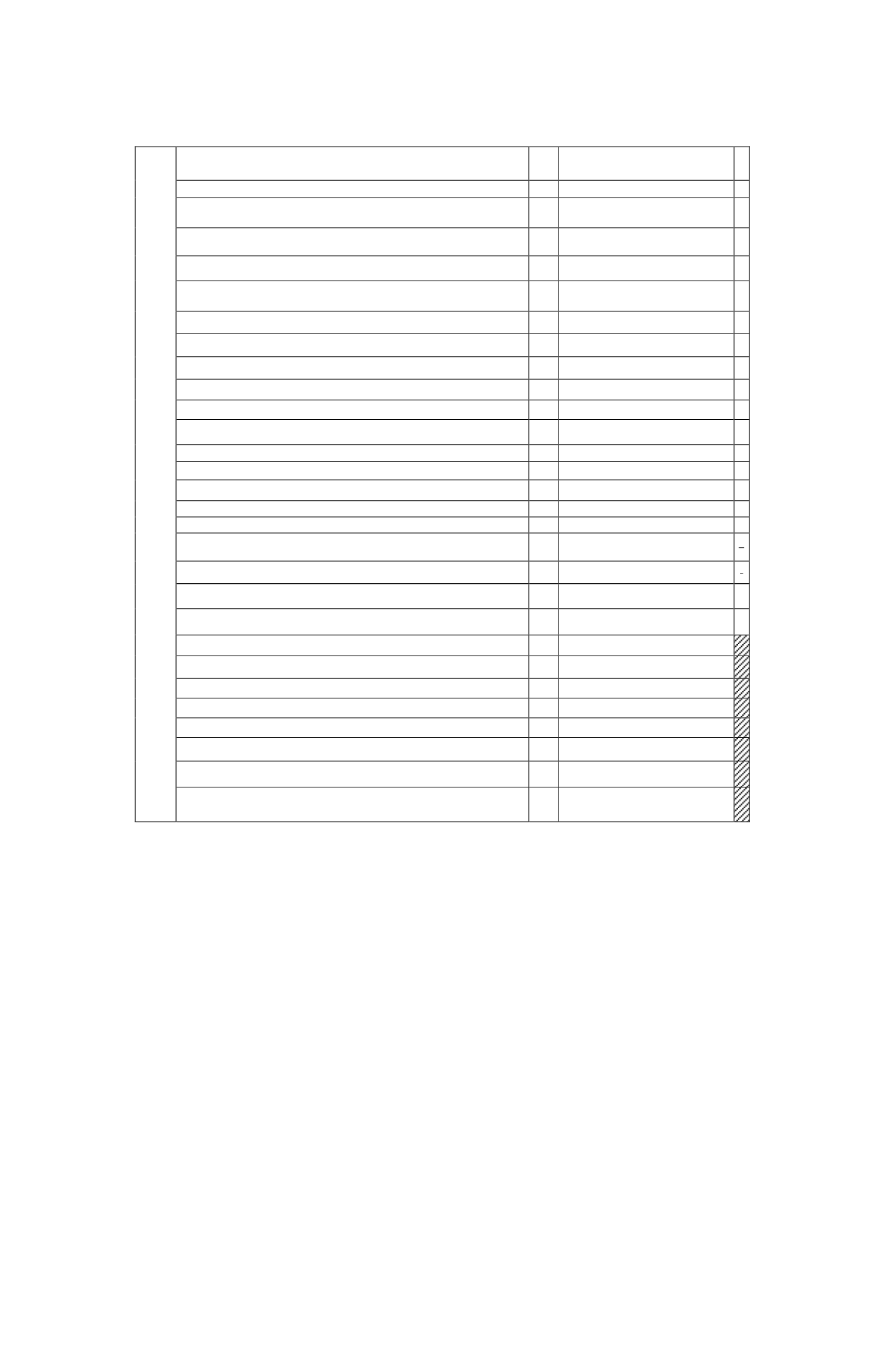

Renta Líquida (o Pérdida)

636

18.182.604

=

Corrección Monetaria Saldo Deudor (Art. 32)

637

115.500

-

Corrección Monetaria Saldo Acreedor (Art. 32)

638

+

Depreciación Financiera del ejercicio

926

+

Depreciación Tributaria del ejercicio

927

1.250.000

-

Rentas tributables no reconocidas financieramente

970

+

Gastos agregado por donaciones

971

1.200.000

+

Gastos que se deben agregar a la RLI según el N°1 del Art. 33.

639

5.555.229

+

Gasto Goodwill Tributario del ejercicio

1000

-

Impuesto Específico a la Actividad Minera

827

-

Pérdidas de Ejercicios Anteriores (Art. 31 N°3)

634

2.667.529

-

Gastos Rechazados afectos a la tributación del Inc. 1° Art. 21.

928

217.157

-

Gastos Rechazados afectos a la tributación del Inc. 3° Art. 21.

929

374.442

-

Ingresos No Renta (Art. 17)

640

345.000

-

Otras Partidas

807

-

Rentas Exentas Impto. 1ª Categoría (Art. 33 N°2)

641

-

Dividendos y/o Utilidades Sociales (Art.33 N°2)

642

528.500

-

Renta Líquida (ó Pérdida) antes de rebajar como gasto donaciones

972

19.439.705

=

Gastos aceptados por donaciones

973

606.172

-

Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y Art. 40 N° 7).

868

-

Renta Líquida Imponible (o Pérdida Tributaria)

643

18.833.533

=

Base Imponible Renta Presunta

808

Rentas afectas al Impuesto Único de Primera Categoría

758

Rentas por arriendos de Bienes Raíces Agrícolas

809

Rentas por arriendos de Bienes Raíces No Agrícolas

759

Otras rentas afectas al Impuesto de Primera Categoría

760

Renta Neta de Fuente Extranjera (artículo 41 A letra D N° 6)

974

Gastos adeudados o pagados por cuotas de bienes en leasing

975

Total de cantidades adeudadas, pagadas o abonadas a relacionados en el exterior

(Arts. 31 Inciso 3° y 59 LIR

976

(d)

Si conforme al mencionado Recuadro Nº 2, se determina una

Renta Líquida Imponible de

Primera Categoría

, ella constituye la Base Imponible del IDPC y, por lo tanto, dicha

cantidad es la que debe registrarse en la 1ª Columna de la

Línea 37 (Códigos 960 y 18)

del

F-22. Si por el contrario, se determina una

PERDIDA TRIBUTARIA

, en dicha Columna,

debe anotarse la palabra

"PERDIDA"

, cuando la declaración se presenta mediante el

Formulario N° 22 en papel.

(e)

Los contribuyentes a que se refiere esta

Letra (A),

además de la confección del citado

Recuadro Nº 2, deben dejar constancia en el Libro Especial denominado "Registro de la

Renta Líquida Imponible de Primera Categoría y Fondo de Utilidades Tributables" (FUT),

exigido por la Resolución Ex. Nº 2.154, de 1991, de la determinación de la Renta Líquida

Imponible de Primera Categoría o Pérdida Tributaria, según corresponda (agregados y

deducciones a la utilidad o pérdida del ejercicio según Balance General al 31.12.2015), de

acuerdo a lo dispuesto por el Nº 1 de la citada Resolución.

Los contribuyentes que tengan escaso movimiento operacional podrán dejar constancia de la

determinación señalada, en el Libro de Inventarios y Balances, en reemplazo del Libro

Especial antes referido, conforme a lo dispuesto por el Nº 5 de la Resol. Ex. Nº 2.154/91.

(f)

Los contribuyentes transportistas que exploten los mismos vehículos, tanto en el transporte

de pasajeros como de carga, simultáneamente, y respecto de esta última actividad han

quedado obligados a declarar la renta efectiva según contabilidad completa, se encuentran