430 / 808

430 / 808

430

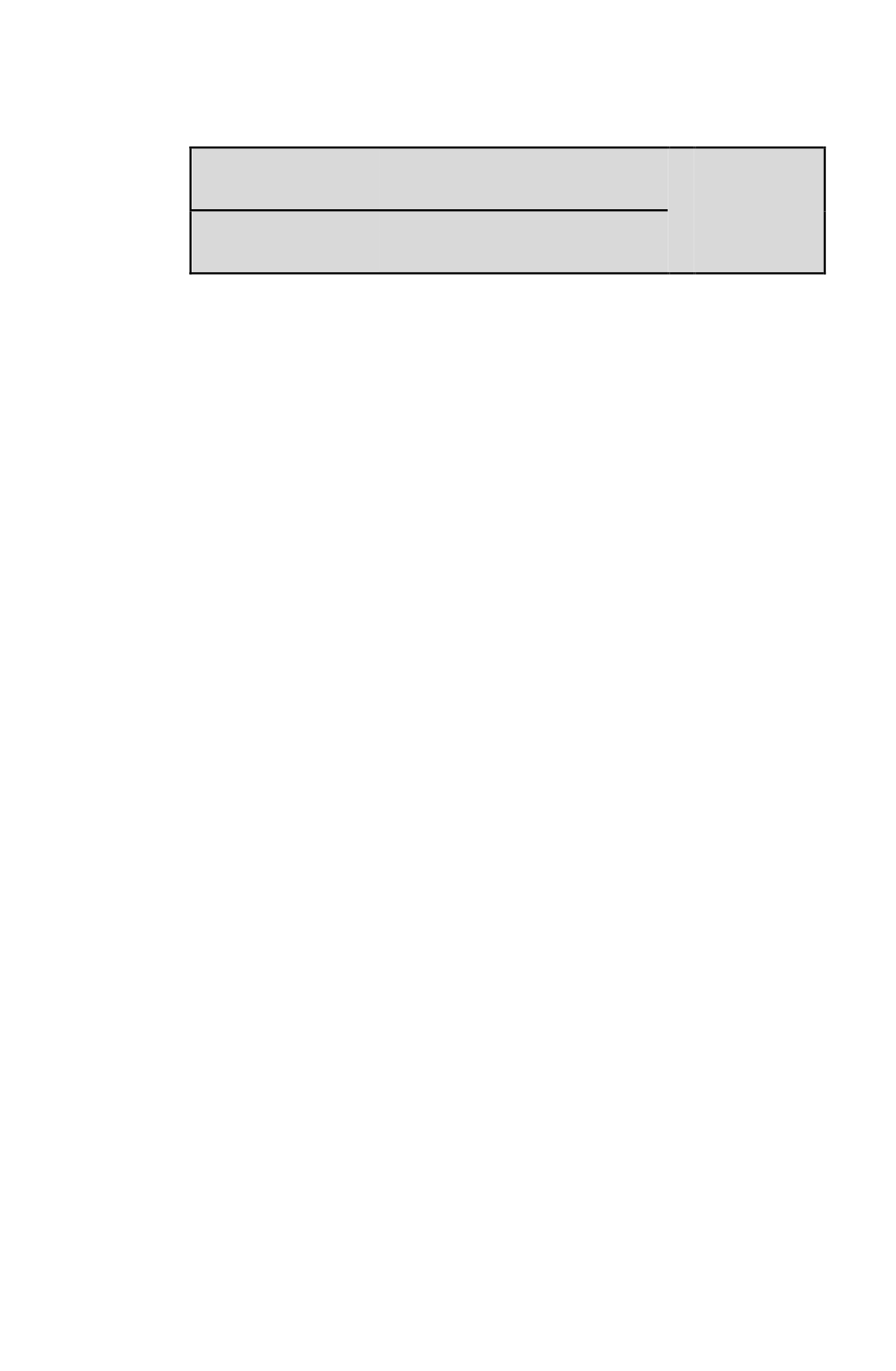

Avalúo Fiscal x N° de meses en los cuales estuvo

arrendado el bien raíz

=

Monto avalúo

fiscal

proporcional

12 meses

En el primer caso

(renta líquida efectiva anual inferior o igual al 11% del total del

avalúo fiscal)

, dichos contribuyentes se encuentran

exentos del IDPC

y sólo para los

efectos del IGC ó IA, según corresponda, podrán declarar la renta presunta o efectiva de

tales bienes.

Si la persona natural o jurídica

(que no sea S.A o SpA)

que obtuvo o determinó la renta

opta por declarar la renta presunta, los beneficiarios de tales rentas (propietarios, socios o

comuneros), deberán utilizar la Línea 4 y determinar dicha renta de acuerdo con las

instrucciones impartidas en la

letra (B)

de la referida línea.

Por el contrario, si la persona que obtuvo o determinó la renta opta por declarar la renta

efectiva, ésta deberá acreditarse mediante contabilidad fidedigna, la cual podrá ser

completa o simplificada, y los beneficiarios de las rentas deberán utilizar las Líneas 1 ó 5

del Formulario, según sea el tipo de registro que se lleve para determinar dicha renta.

En efecto, si la persona que obtuvo la renta la determina mediante una contabilidad

completa, para su declaración en los IGC ó IA por parte de sus beneficiarios, se deberá

utilizar la Línea 1, ateniéndose a las instrucciones impartidas para dicha Línea. Por el

contrario, si la persona que obtuvo la renta la determina mediante una contabilidad

simplificada debidamente autorizada por el SII, sus beneficiarios para su declaración

deberán utilizar la Línea 5, ateniéndose a las instrucciones impartidas en la Letra C) de la

citada línea.

La renta de arrendamiento se puede determinar mediante una contabilidad completa o

simplificada debidamente autorizada por el SII. En caso que se lleve una contabilidad

simplificada, la renta anual corresponderá a la suma de las rentas de arrendamiento,

percibidas o devengadas durante el año 2015

,

menos

los gastos necesarios para

producirla, de acuerdo a las normas del artículo 31 de la LIR, ambos conceptos

debidamente reajustados por los Factores de Actualización indicados en la

TERCERA

PARTE

de este Suplemento Tributario, considerando para tales fines el mes de la

percepción o devengo de la renta o el del desembolso de los gastos, según corresponda.

Ahora bien

,

en el caso que la renta efectiva sea superior al 11% del total del avalúo fiscal

las personas naturales o jurídicas

(que no sean S.A ó SpA), están obligadas

a declarar la

renta, tanto para los efectos del IDPC como para fines del IGC ó IA, utilizando para ello

esta Línea 37 y las línea 1, 2 ó 5, según corresponda. Si la renta se acredita mediante

una contabilidad completa la persona que la determina debe declarar el IDPC que le

afecta en esta Línea 37 del F-22, de acuerdo con las instrucciones impartidas en los

párrafos anteriores, y sus beneficiarios la declaran en el IGC ó IA vía retiros en la Línea 1

del F-22 de acuerdo con las instrucciones impartidas en dicha línea. Por el contrario, si la

mencionada renta se determina a través de una contabilidad simplificada, la persona que

la obtuvo utiliza la misma

Línea 37 del F-22

para declarar el IDPC que le afecta, y sus

beneficiarios utilizan la

Línea 5 del F-22

para declarar el IGC ó IA, ateniéndose a las

instrucciones impartidas en la letra C) de la referida línea.

No obstante lo anterior, los contribuyentes que sean

personas naturales

que exploten

bienes raíces no agrícolas

en forma esporádica, sin que ello constituya su actividad

principal como generadora de sus rentas,

podrán acreditar sus rentas de arrendamiento,

ya sea, menor, igual o superior al 11% del avalúo fiscal de dichos bienes, mediante una

Planilla con el detalle cronológico de las Entradas y el detalle de los Gastos necesarios