432 / 808

432 / 808

432

echa

dquisición

iviendas

conómicas

cogida

s a las

ormas

del

FL N°2/59

Adquiridas

mediante

un

c

ontrato o título

de

dominio

debidamente

inscrito

en

el

Registro

del

Conservador

de

Bienes Raíces

Adquiridas

en

cumplimiento de

un contrato de

promesa o contrato

de arrendamiento

con opción de

compra otorgado

por

escritura

pública

o

documento privado

debidamente

protocolizado

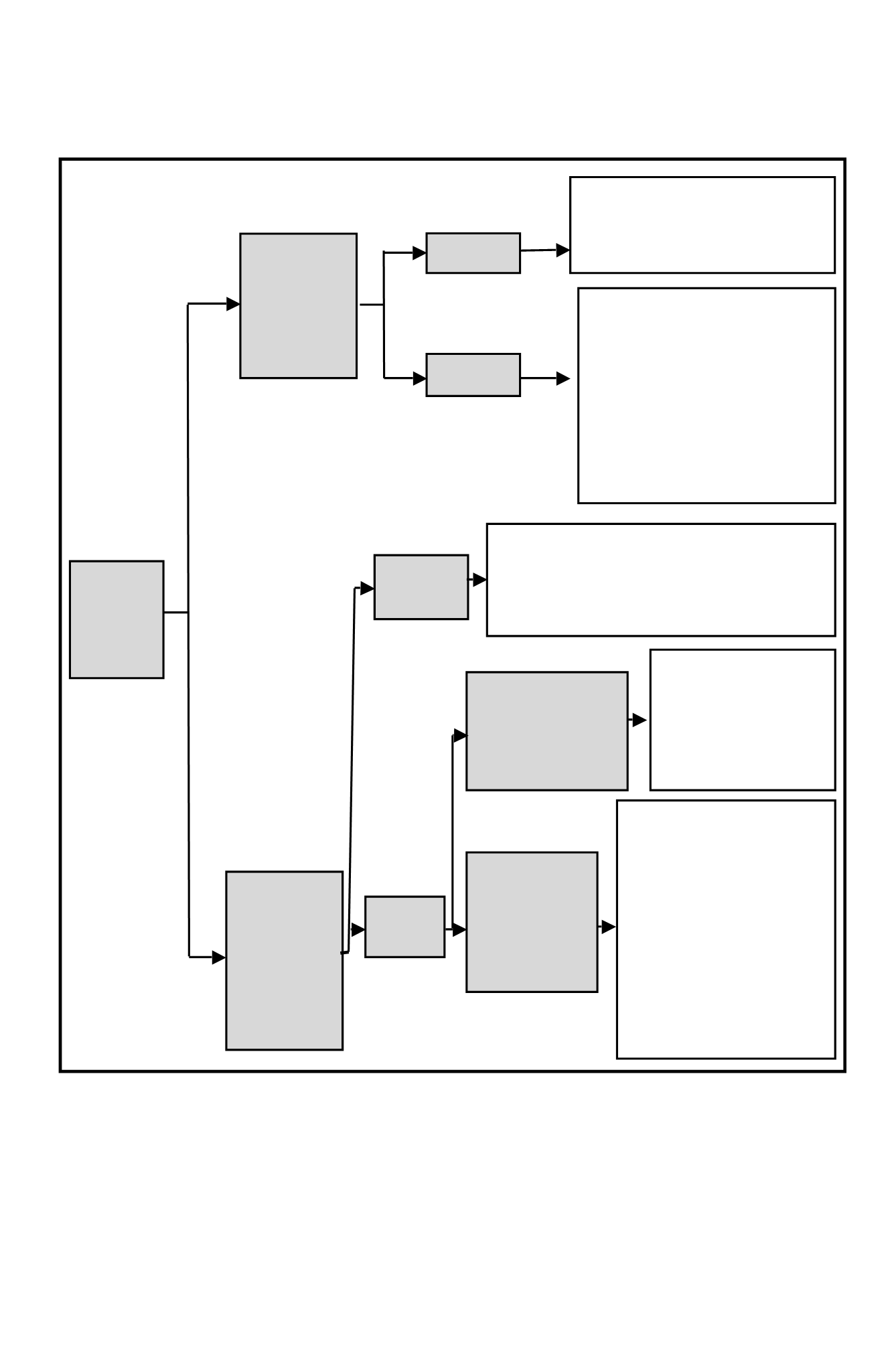

Hasta el

31.10.2010

A contar del

01.11.2010

Ø

Las personas naturales o jurídicas de cualquier

clase,

mantienen la franquicia tributaria

contenida en el artículo 15 del DFL N° 2/59, sin

considerar las limitaciones establecidas por la Ley

N° 20.455, de 2010.

Celebrado

hasta el

30.07.2010

Celebrado

a contar del

31.07.2010

Las personas naturales o jurídicas de cualquier naturaleza, mantienen

la franquicia tributaria contenida en el artículo 15 del DFL N° 2/59,

sin las limitaciones establecidas por la Ley N° 20.455, cualquiera

que sea la fecha posterior al 30.07.2010 en que se celebre el

contrato o título de dominio definitivo o se ejerza la opción de

compra, y se inscriba en el Registro del Conservador de Bienes

Raíces.

Cuyo contrato o título

de dominio definitivo

o se ejerza la opción

de compra se celebre e

inscriba en el Registro

del Conservador de

Bienes Raíces a

contar

del

01.11.2010.

Ø

Solo las personas naturales

pueden acceder

a la franquicia tributaria contenida en el artículo

15 del DFL N° 2/59,

hasta por un máximo de

dos viviendas nuevas o usadas

adquiridas por

actos entre vivos y demás limitaciones que

establece la Ley N° 20.455/2010.

Ø

Si se poseen más de 2 viviendas la referida

franquicia tributaria, rige respecto de los

inmuebles cuya data o fecha de adquisición sea la

más antigua, incluyéndose para el cómputo del

número de viviendas antes indicado aquellas

adquiridas con anterioridad al

01.11.2010.

Ø

Solo las personas naturales

pueden

acceder a la franquicia tributaria

contenida en el artículo 15 del DFL N°

2/59,

hasta por un máximo de dos

viviendas nuevas o usadas

adquiridas

por actos entre vivos y demás

limitaciones que establece la Ley N°

20.455/2010.

Si se poseen más de 2 viviendas la

franquicia tributaria en comento rige

respecto de los inmuebles cuya fecha de

adquisición sea la más antigua,

incluyéndose para el cómputo del

número de viviendas antes indicado

aquellas adquiridas con anterioridad de

01.11.2010.

Cuyo contrato o título de

dominio definitivo o se

ejerza la opción de compra

se celebre e inscriba en el

Registro del Conservador de

Bienes Raíces

hasta el

31.10.2010.

Ø

Las personas naturales o

jurídicas de cualquier clase

mantienen

la

franquicia

tributaria

contenida en el

artículo 15 del DFL N° 2/59, sin

considerar

las

limitaciones

establecidas por la Ley N°

20.455, de 2010.