604 / 808

604 / 808

604

(C) Cantidad a registrar en el CODIGO (834) de esta Línea 58

Si el contribuyente en el presente Año Tributario 2016, tiene derecho a rebajar un sólo tipo de

retenciones, cualquiera de ellas, su valor, además de registrarlo en los

Códigos (832) ó (833)

de

la Línea 57, según corresponda, deberá anotarse en el

Código (834)

de la citada línea para los

efectos de su imputación a los Impuestos Anuales a la Renta que afectan al contribuyente

declarante o solicitar la devolución de los eventuales excedentes que pudieran producirse.

Ahora bien, si el referido contribuyente en el citado año tributario tiene derecho a rebajar

ambos tipos de retenciones, junto con anotarlas en los Códigos pertinentes de la Línea 57,

deberá sumar dichos valores, y el resultado obtenido registrarlo en el

Código (834)

para los

mismos fines antes indicados.

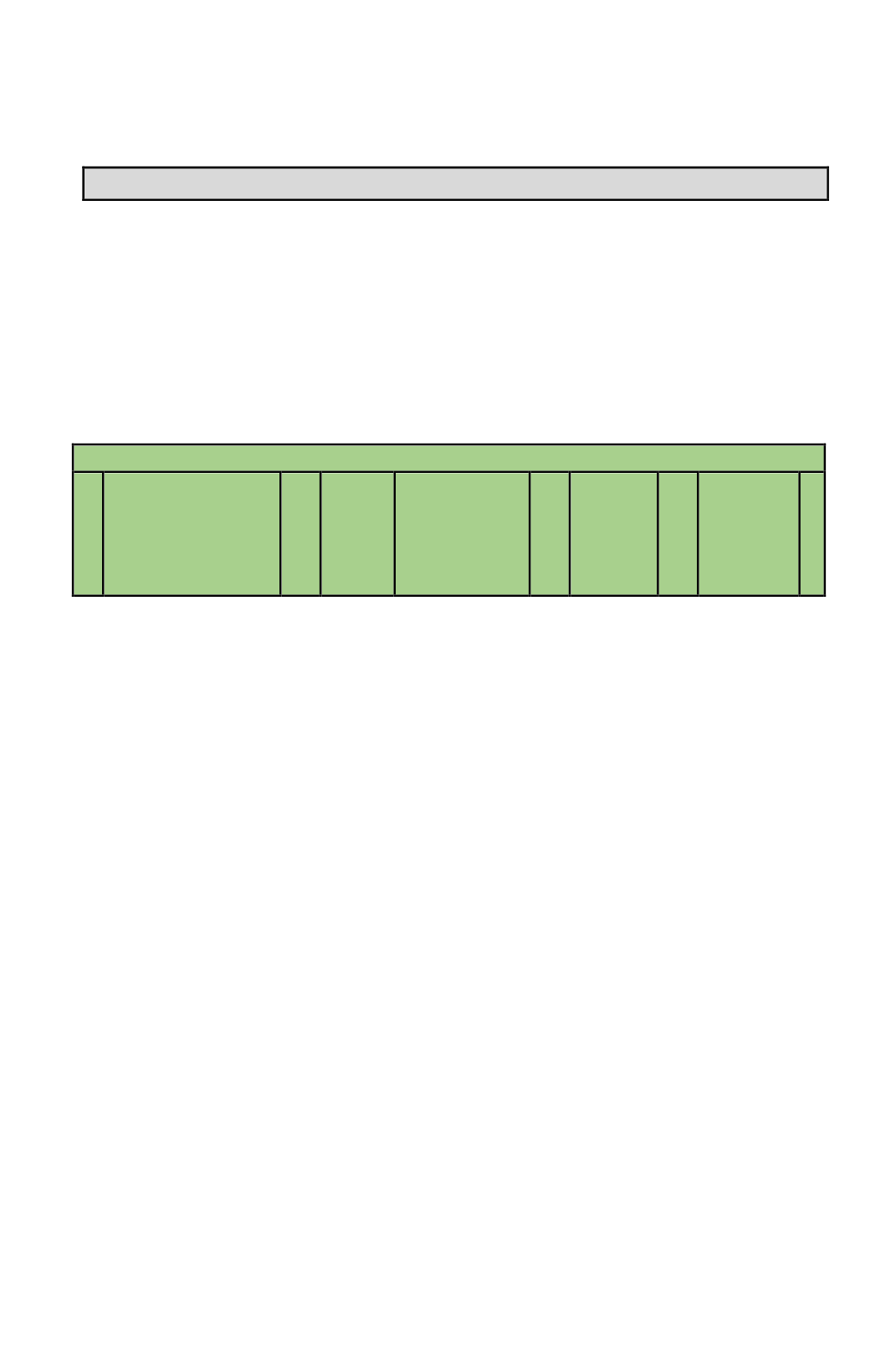

LÍNEA 58

58

PPUA sin derecho

a devolución (Arts.

31 N°3 y 41 A letra

D N°7).

912

PPUA con

derecho a

devolución

(Arts. 31 N°3 y

41 A letra D

N°7).

167

747

-

(1)

De acuerdo a lo dispuesto por el N° 3 del artículo 31 de la LIR vigente durante los años

comerciales 2015 y 2016, las pérdidas tributarias generadas por las empresas, sociedades o

comunidades que declaren su renta efectiva mediante contabilidad completa, se imputarán

en primer lugar, a las utilidades o cantidades afectas a los IGC ó IA anotadas en el Registro

del FUT, determinado éste de acuerdo a la forma establecida en el N° 3 de la Letra A) del

artículo 14 de la LIR vigente durante los años comerciales antes indicados, sea que dichas

rentas o cantidades se hayan afectado o no con el IDPC.

(2)

Si de la imputación antes señalada aún quedare un saldo de pérdida tributaria no

absorbido por las utilidades tributables existentes en el FUT, dicho saldo se imputará

como un gasto tributario a las utilidades tributables generadas en el ejercicio siguiente o

subsiguiente, debidamente reajustado.

(3)

Ahora bien, y conforme a lo dispuesto por la parte final del inciso segundo del N° 3 del

artículo 31 de la LIR vigente a la fecha señalada, cuando las empresas, sociedades o

comunidades mencionadas imputen las pérdidas tributarias a rentas o cantidades afectas

al IGC ó IA retenidas en el Registro del FUT respecto de las cuales se haya pagado el

IDPC, tales entidades tendrán derecho a recuperar dicho tributo de categoría como un

Pago Provisional por Utilidades Absorbidas (PPUA), de acuerdo a la mecánica

establecida en los artículos 93 al 97 de la LIR.

(4)

Para los fines de la recuperación del IDPC como pago provisional, las pérdidas tributarias

deberán imputarse a las utilidades tributables registradas en el FUT de la misma manera en

que se imputan los retiros o distribuciones de rentas a las utilidades acumuladas en las

empresas, conforme a la letra d), del Nº 3, del Párrafo A) del artículo 14 de la LIR, esto es,

imputándolas, en primer lugar, a las más antiguas, y con derecho, cuando corresponda, a la

recuperación como pago provisional del IDPC con la tasa que haya afectado a las utilidades

absorbidas, rebajando previamente de las citadas utilidades tributables los gastos rechazados

a que se refiere el inciso segundo artículo 21 de la LIR, esto es, los liberados de la

tributación que establece dicho precepto legal, con excepción de los gastos anticipados que

deban aceptarse en ejercicios posteriores.

(5)

De conformidad a lo dispuesto por el N° 7 de la Letra D) del artículo 41A) de la LIR, si el

IDPC con el cual se afectaron las utilidades que resultaron absorbidas por las pérdidas