609 / 808

609 / 808

609

(C)

RECUPERACIÓN IMPUESTO DE PRIMERA CATEGORÍA COMO PAGO PROVISIONAL

POR UTILIDADES PROPIAS ABSORBIDAS POR PERDIDAS TRIBUTARIAS

Ø

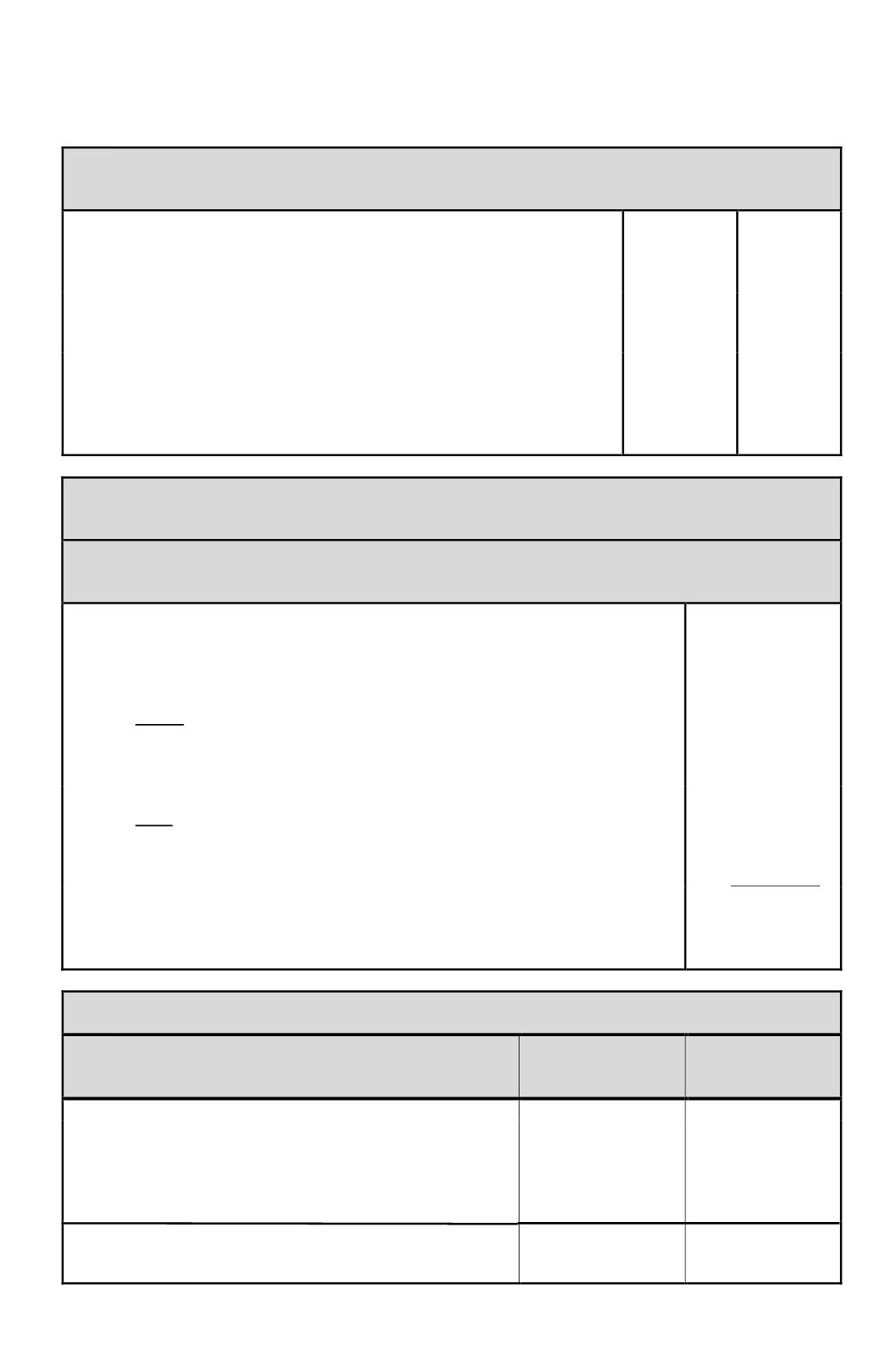

Utilidad absorbida equivalente a una parte del Saldo Negativo de Utilidades

Tributables determinado al 31.12.2015, debidamente actualizado a dicha

fecha………………………………………………………………………...

$ 12.474.167

==========

Ø

IDPC pagado por dicha utilidad tributaria absorbida con derecho a

devolución 20% s/$ 12.474.167.......................................................................

$ 2.494.833

=========

Ø

IDPC actualizado a recuperar como PPUA en el Año Tributario 2016 y a

registrar en la

Línea 58 (Código 167)

del Formulario Nº 22, para los fines

de su imputación a los Impuestos Anuales a la Renta o su devolución

respectiva………………………………………………………………….

$ 2.494.833

=========

EJEMPLO Nº 3:

PÉRDIDATRIBUTARIA DEL EJERCICIO MAYOR A UTILIDADES

PROVENIENTES DE OTRAS EMPRESAS

(A) DETERMINACIÓN DE LA RENTA LÍQUIDA IMPONIBLE DE PRIMERA CATEGORÍA

AÑO TRIBUTARIO 2016 (EJERCICIO 01.01. AL 31.12.2015)

Pérdida según balance, incluidos dividendos percibidos de SA, sin incluir el

reconocimiento de PPUA provenientes de otras empresas, determinada al

31.12.2015............................................................................................................

Menos:

Dividendos percibidos de sociedades anónimas, distribuidos con

cargo a utilidades tributables netas que se afectaron con el IDPC, con tasa de

20%, según certificado tributario emitido por la respectiva S.A,

con derecho

a imputación y a devolución

…………………………………...…………..

$(16.150.000)

$( 7.500.000)

Más:

Reconocimiento contable de PPUA por absorción de utilidades

provenientes de otras empresas por pérdidas tributarias, afecto a los

impuestos generales, según el N° 3 del artículo 31 de la LIR, aplicando la

siguiente fórmula

$ 7.500.000 x 0,20 =

..............................................................

$ 1.500.000

Pérdida Tributaria del ejercicio determinada de acuerdo al mecanismo

establecido en los Arts. 21 y 29 al 33 de la Ley de la Renta al 31.12.2015…...

$(22.150.000)

==========

(B)

DETERMINACIÓN DEL FUT AL 31.12.2015

DETALLE

FUT EJERCICIO

ANTERIOR

TOTALES

1.

Saldo FUT ejercicio anterior....................................................

2.

Pérdida tributaria del ejercicio comercial 2015.......................

3.

Dividendos percibidos de S.A., sin reajuste, distribuidos con

cargo a utilidades tributables netas que se afectaron con el

IDPC en la S.A. respectiva, con tasa de 20%,

con derecho a

imputación y a devolución

…………………………….......

4.

Saldo Negativo de Utilidades Tributables para el ejercicio

siguiente....................................................................................

$ -.-

$ -.-

$ (22.150.000)

$ (22.150.000)

$ 7.500.000

$ 7.500.000

$ (14.650.000)

$ (14.650.000)