608 / 808

608 / 808

608

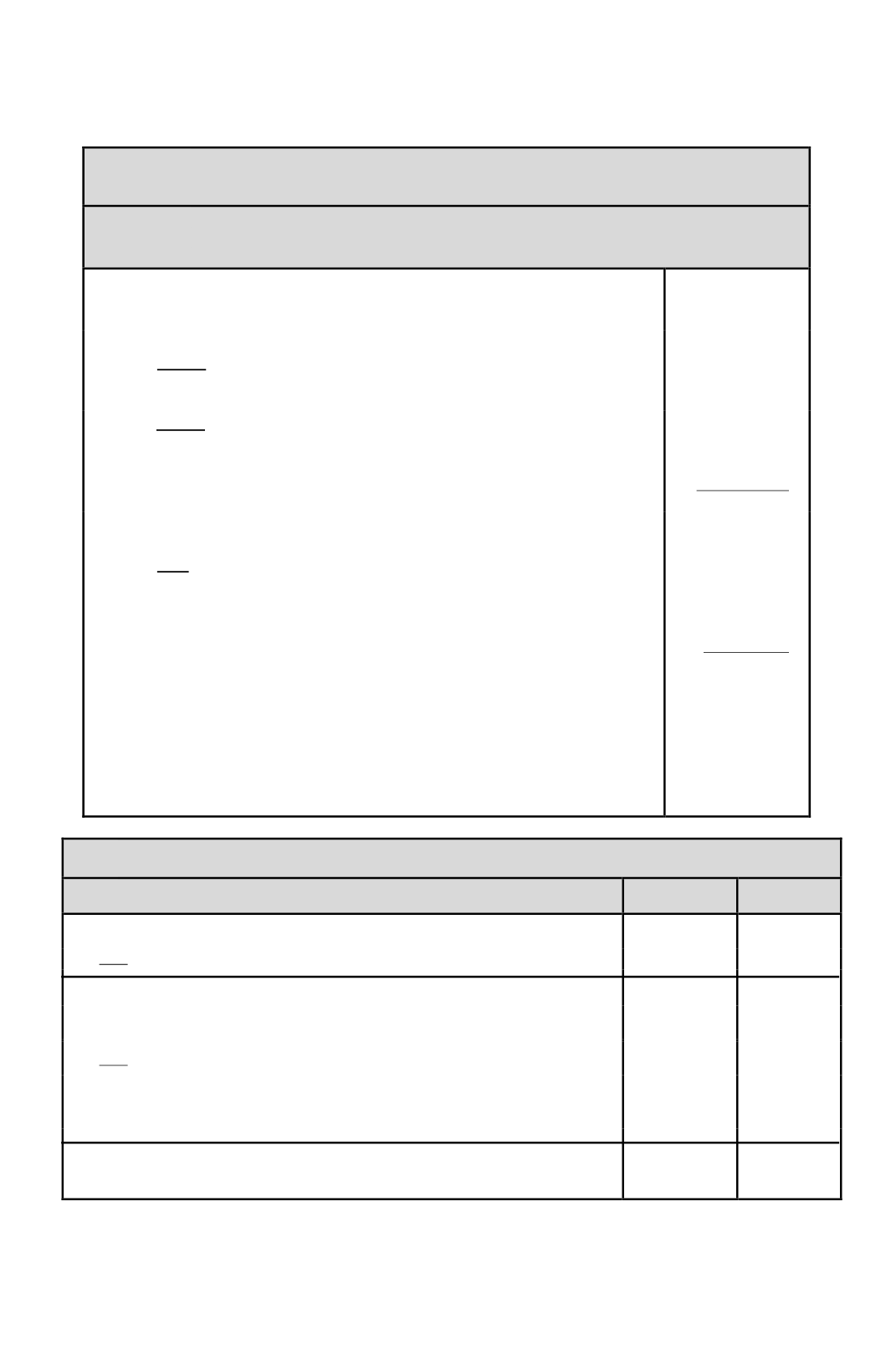

EJEMPLO Nº 2:

PÉRDIDA TRIBUTARIA DEL EJERCICIO ANTERIOR MENOR A

LAS UTILIDADES PROVENIENTES DE OTRAS EMPRESAS

(A)

DETERMINACION DE LA RENTA LIQUIDA IMPONIBLE DE PRIMERA

CATEGORIA AÑO TRIBUTARIO 2016 (EJERCICIO 01.01. AL 31.12.2015)

Utilidad según balance al 31.12.2015, incluidos dividendos percibidos

de SA, sin incluir el reconocimiento de PPUA por absorción de

utilidades provenientes

de otras empresas

por pérdidas tributarias……..

$ 35.000.000.-

Menos:

Pérdida tributaria ejercicio anterior reajustada equivalente al

saldo FUT negativo del ejercicio anterior………………………………..

$(17.969.000)

Menos:

Dividendos percibidos de sociedades anónimas, distribuidos

con cargo a utilidades tributables netas que se afectaron con el IDPC

con tasa 20%, según certificado tributario emitido por la respectiva S.A,

con derecho a imputación y a devolución

…………………………..…

$ (32.000.000)

Subtotal......................................................................................................

$(14.969.000)

Más

: Reconocimiento contable de PPUA por utilidades absorbidas

provenientes de otras empresas por pérdidas tributarias, afecto a los

impuestos generales, según N° 3 del artículo 31 de la LIR; aplicando la

siguiente fórmula

$ 14.969.000/1,20=$ 12.474.167 X 0,20 =

.................................................

Pérdida Tributaria de Primera Categoría determinada de acuerdo al

mecanismo establecido en los artículos 21 y 29 al 33 de la LIR al

31.12.2015....................................................................................................

Comprobación Cálculo PPUA

Pérdida Tributaria determinada al 31.12.2015:

$12.474.167 X 20%

......

$ 2.494.833

$(12.474.167)

==========

$ 2.494.833

==========

(B)

DETERMINACIÓN DEL FUT AL 31.12.2015

DETALLE

SALDO FUT

TOTALES

1.

Saldo Negativo de Utilidades Tributables al 31.12.2014, depurado de retiros presuntos y

gastos rechazados del inciso 2° artículo 21 de la LIR…………………....................................

Más: Reajuste ejercicio comercial 2015: 3,9%..........................................................................

SUBTOTAL..............................................................................................................................

2.

Pérdida tributaria del ejercicio comercial 2015..........................................................................

Más: Se repone pérdida tributaria de ejercicio anterior...……..................................................

3.

Dividendos percibidos de S.A. sin reajuste, distribuidos con cargo a utilidades tributables

netas que se afectaron con el IDPC en la S.A. respectiva, con tasa de 20%,

con derecho a

imputación y a devolución

……………………………............................................................

Remanente de utilidades tributables al cual deben imputarse los retiros o distribuciones

efectuados durante el ejercicio comercial 2015, debidamente reajustados.........................................

$ ( 17.000.000)

$ (17.000.000)

$ ( 663.000)

$ (663.000)

$ (17.663.000)

$ (17.663.000)

$ (12.474.167)

$ (12.474.167)

$ 17.663.000

$ 17.663.000

$ 32.000.000

$ 32.000.000

$ 19.525.833

==========

$ 19.525.833

==========