606 / 808

606 / 808

606

aquel PPUA que no da derecho a devolución. Si de la imputación precedente resulta un

excedente de PPUA, éste será devuelto al contribuyente de acuerdo a la mecánica

establecida en el artículo 97 de la LIR.

(9)

Los siguientes ejemplos ilustran cómo determinar el PPUA a registrar en los códigos de esta

Línea 58,

teniendo tenerse presente la limitación o restricción que para dicha recuperación

establece el N° 7 de la letra D) del artículo 41A de la LIR.

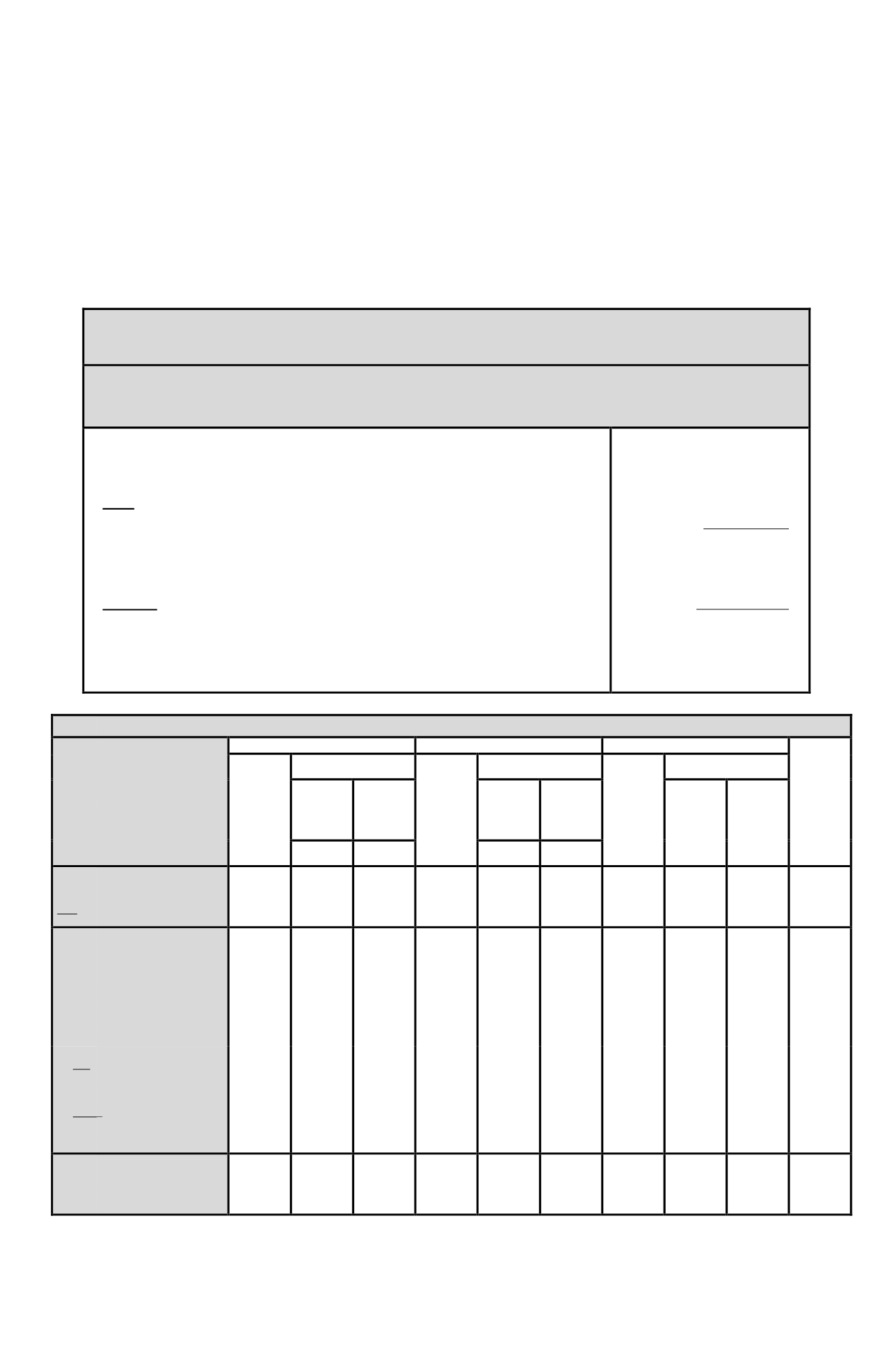

EJEMPLO Nº 1: PÉRDIDA TRIBUTARIA DEL EJERCICIO MENOR A LAS

UTILIDADES PROPIAS ABSORBIDAS RETENIDAS EN EL FUT

(A)

DETERMINACIÓN DE LA RENTA LÍQUIDA IMPONIBLE DE PRIMERA

CATEGORIA AÑO TRIBUTARIO 2016 (EJERCICIO 01.01 AL 31.12.2015)

Pérdida de balance, no incluido reconocimiento de PPUA por

utilidades propias absorbidas, determinada al 31.12.2015…..………....

$ (8.700.000)

Más

: Reconocimiento Contable de PPUA equivalente a:

$ 8.700.000 x

20%

............................................................................................................

Subtotal.......................................................................................................

Menos:

Reconocimiento de PPUA

no afecto al IDPC

………………..

$ 1.740.000

$(6.960.000)

$ (1.740.000)

Pérdida Tributaria de Primera Categoría determinada al

31.12.2015…..........................................................................................

$ (8.700.000)

==========

(B) DETERMINACIÓN DEL FUT AL 31.12.2015

DETALLE

EJERCICIO COMERCIAL 2013

EJERCICIO COMERCIAL 2014

EJERCICIO COMERCIAL 2015

TOTAL

FUT

(a+b+c)

FUT NETO

(a)

CRÉDITO POR IDPC

TASA 20%

FUT NETO

(b)

CRÉDITO POR IDPC

TASA 21%

FUT NETO

(c)

CRÉDITO POR IDPC

TASA 22,5%

CON

DERECHO

A DEVOLU-

CIÓN

SIN

DERECHO

A

DEVOLU-

CIÓN

CON

DERECHO

A

DEVOLU-

CIÓN

SIN

DERECHO

A

DEVOLU-

CIÓN

CON

DERECHO

A

DEVOLU-

CIÓN

SIN

DERECHO

A

DEVOLU-

CIÓN

(60%) (1)

(40%) (1)

(70%) (2)

(30%) (2)

1.

Remanente de Utilidades Tributables

generadas por la propia empresa al

31.12.2014.............................................

$ 9.000.000

$ 1.350.000

$ 900.000

$ 4.000.000

$ 744.302

$ 318.986

$ 13.000.000

Más: Reajuste ejercicio comercial 2015:

3,9%.......................................................

$ 351.000

$ 52.650

$ 35.100

$ 156.000

$ 29.028

$ 12.440

$ 507.000

Subtotal...............................................

$ 9.351.000

$ 1.402.650

$ 935.100

$ 4.156.000

$ 773.330

$ 331.426

$ 13.507.000

2.

Pérdida tributaria obtenida en el

ejercicio comercial 2015, determinada

de conformidad al mecanismo

establecido en los artículos 21 y 29 al

33 de la LIR,

$ 8.700.000.

Esta

pérdida se imputa a las utilidades

tributables registradas en el FUT de la

siguiente manera………………….… $ (8.700.000)

$ (1.044.000)

$ (696.000)

$ (8.700.000)

Más: Reconocimiento de PPUA del

ejercicio 2015, sin derecho al crédito

por IDPC…………………………….

Menos: Crédito por IDPC que se

pierde por no existir norma legal que

permita incrementar las utilidades en

dicho tributo para el cálculo del PPUA

$ (261.000

)

$ (174.000

)

$ 1.740.000

$ 1.740.000

3. Remanente de Utilidades Tributables

al cual debe imputarse los retiros o

distribuciones efectuados durante el

ejercicio comercial 2014 debidamente

reajustados……………….………….

$ 651.000

$ 97.650

$ 65.100

$ 4.156.000

$ 773.330

$ 331.426

$ 1.740.000

$ 6.547.000