669 / 808

669 / 808

669

Ø

CODIGO (836): Dividendos y/o retiros afectos no imputados al FUT

: En este Código,

las empresas o sociedades deben anotar la parte de los dividendos y/o retiros efectuados

durante el ejercicio 2015, que no han sido financiados con cargo a las utilidades o cantidades

anotadas en los Registros FUT; FUF; FUR y FUNT, conforme al orden de imputación

establecido en la letra d) del N° 3 de la Letra A) del artículo 14 de la LIR, vigente en los

años comerciales 2015 y 2016.

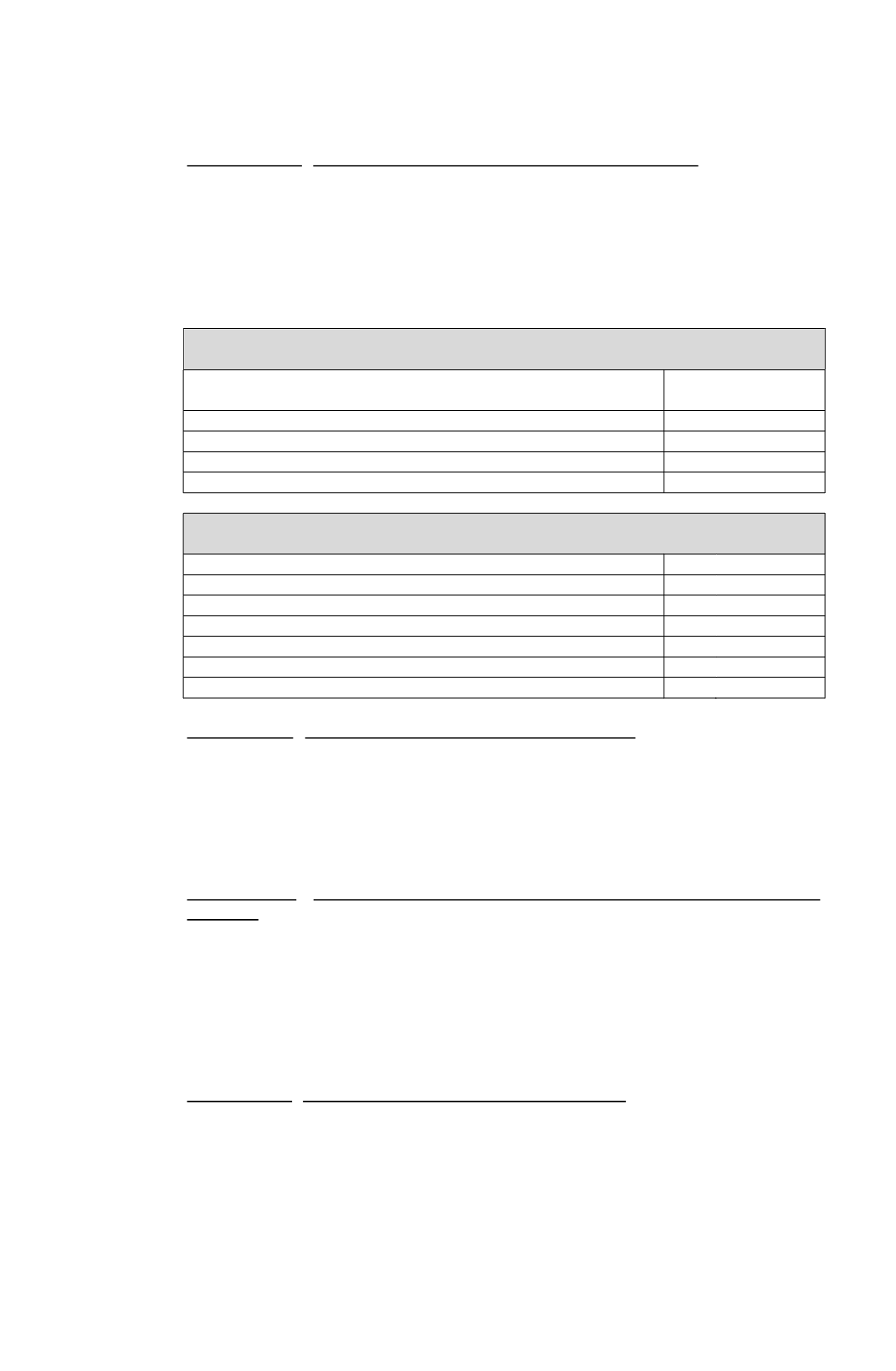

Lo anteriormente señalado se puede graficar a través del siguiente ejemplo práctico:

Antecedentes

Ø

Saldo FUT del ejercicio anterior con derecho a devolución del

crédito por IDPC actualizado al 31.12.2015……………………

$ 5.000

Ø

Diferencia entre depreciación acelerada y normal al 31.12.2015.

$ 2.000

Ø

Saldo FUNT ejercicio anterior actualizado al 31.12.2015………

$ 3.000

Ø

R.L.I. del ejercicio 2015………………………………………...

$ 4.000

Ø

Dividendos y retiros efectuados durante el ejercicio……………

$ 15.000

Desarrollo

Ø

Saldo FUT ejercicio anterior…………………………………… (774) 5.000 (+)

Ø

R.L.I.. ……………………………………………………….…. (225) 4.000 (+)

Ø

Diferencia entre depreciaciones. …………………………….…. (776) 2.000 (+)

Ø

Dividendo o retiro cubierto con utilidades tributables……….…. (226) 11.000 (-)

Ø

Saldo FUNT ejercicio anterior..……………………………..…. (818) 3.000 (+)

Ø

Saldo dividendo o retiro imputados al FUNT. …………….…… (820) 3.000 (-)

Ø

Saldo dividendo o retiro afecto no imputado FUT, FUR y FUF... (836) 1.000 (=)

Ø

CÓDIGO 982: Remanente FUR para el ejercicio siguiente:

Anote en este código el

monto del Remanente del Fondo de Utilidades Reinvertidas (FUR) acumulado al

31.12.2015, independientemente del año al cual correspondan las utilidades tributables,

con o sin derecho a devolución del crédito por IDPC, conforme a lo dispuesto por el

inciso 2° de la letra b) del N° 3 de la Letra A) del artículo 14 de la LIR, cuyas

instrucciones se encuentran contenidas en la Circular N° 10, de 2015, publicada en

Internet

(www.sii.cl).

Ø

CODIGO 320: Exceso de retiros determinado al 31.12.2014 para el ejercicios

siguientes.

Anote en este Código el saldo de los retiros en excesos determinado al

31.12.2014, y que quedó pendiente para los ejercicios siguientes después de haber sido

imputados dichos excesos de retiros al 31.12.2015 a las rentas o cantidades anotadas en los

Registros FUT; FUR; FUF y FUNT; todo ello de acuerdo al orden de imputación

establecido en la letra d) del N° 3 de la Letra A) del artículo 14 de la LIR, vigente durante

los años comerciales 2015 y 2016, en concordancia con lo establecido por el N° 4 del

Numeral I del artículo 3° transitorio de la Ley N° 20.780, sobre Reforma Tributaria

(Instrucciones en Circular N° 10, de 2015, publicada en Internet:

www.sii.cl).

Ø

CÓDIGO 983: Devoluciones de Capital según N°7 Art. 17.

De acuerdo a lo dispuesto

por el N° 7 del artículo 17 de la LIR, vigente durante los años comerciales 2015y 2016,

las devoluciones de capital que se deben registrar en este Código son aquellas efectuadas

durante el año 2015 por las empresas o sociedades a sus respectivos propietarios, socios o

accionistas, bajo el cumplimiento de las formalidades que establece el artículo 69 del

Código Tributario, según el tipo de contribuyente de que se trate

(tipo social

) y la

correspondiente disminución de capital haya sido autorizada previamente por el SII,

cuando tales cantidades hayan resultado imputadas al capital social propiamente tal y a

sus respectivos reajustes,

y no

a utilidades que no han pagado los impuestos de la LIR;

todo ello de acuerdo al orden de prelación o de imputación que establece la norma legal

de la Ley de la Renta precitada.