671 / 808

671 / 808

671

SECCION: RECUADRO Nº 7: CREDITOS IMPUTABLES AL IMPUESTO

PRIMERA CATEGORIA Y OTRAS REBAJAS ESPECIALES (LINEAS 37 Y

39)

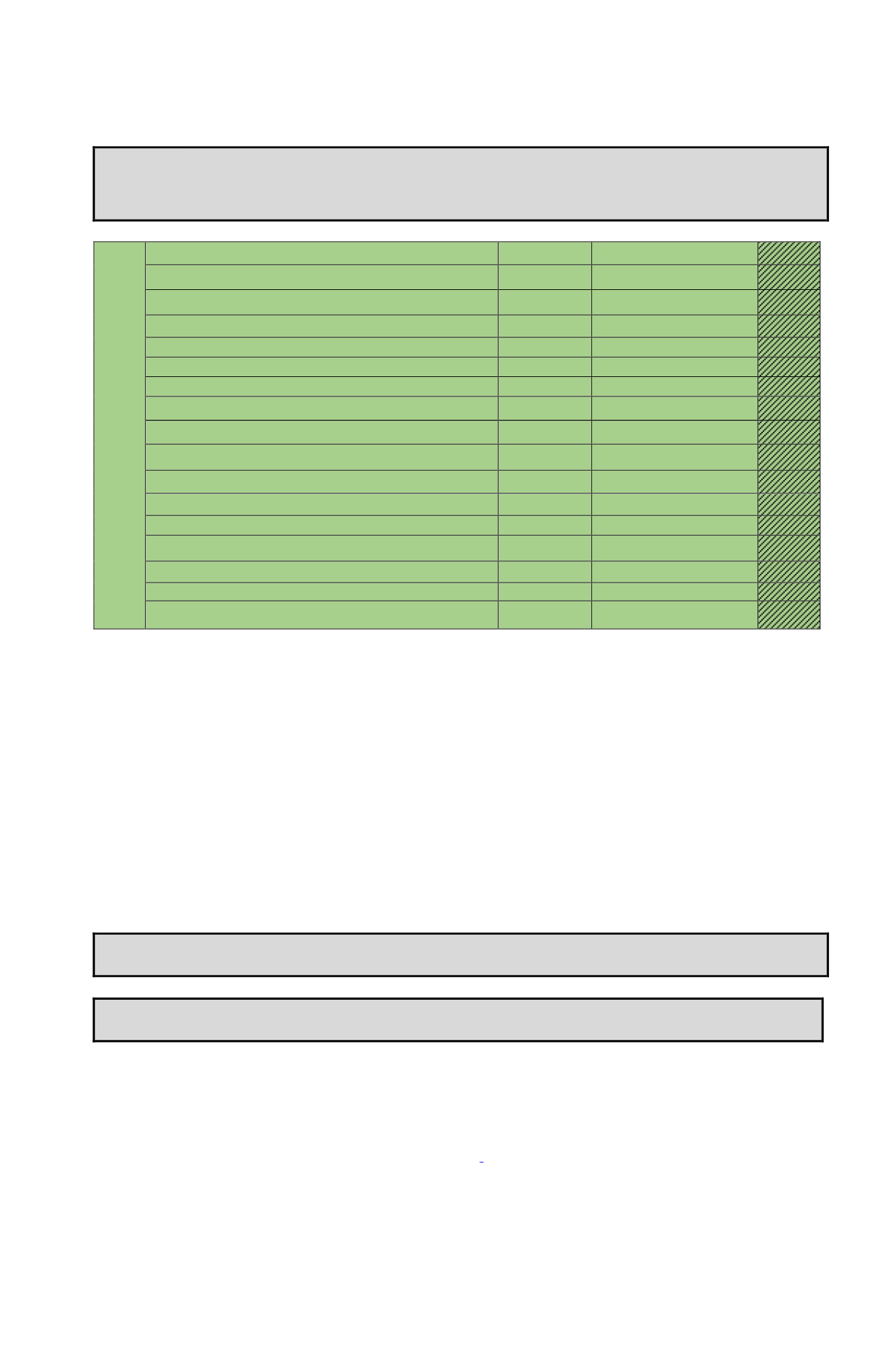

RECUADRO Nº 7: CREDITOS IMPUTABLES AL IMPUESTO PRIMERA CATEGORIA Y OTRAS

REBAJAS ESPECIALES (LINEA 37 Y 39)

Crédito por donaciones al FNR según Art. 4°, Ley N°20.444

898

Crédito por donaciones para fines culturales

373

Crédito por contribuciones de bienes raíces

365

Crédito por donaciones para fines educacionales

382

Crédito por donaciones para fines deportivos

761

Crédito por donaciones para fines Sociales

773

Crédito por bienes físicos del activo inmovilizado del ejercicio

366

Crédito por rentas de zonas francas

392

Otras rebajas especiales

984

Remanente de crédito por bienes físicos del activo inmovilizado proveniente de

Inversiones A.T. 1999-2002

839

Crédito por donaciones Universidades e Inst. Profesionales

384

Crédito por Impto. 1ª Cat. Contribuyentes Art. 14 bis

385

Crédito por inversiones Ley Arica

390

Crédito por inversiones Ley Austral

742

Crédito por impuestos extranjeros, según Arts. 41 A letra A y 41 C

841

Crédito por impuestos extranjeros, según Arts. 41 A letra B y C y 41 C

387

Crédito por inversión privada en actividades de Investigación y Desarrollo Ley

N°20.241/2008

855

Los contribuyentes de la Primera Categoría que declaren en la

Línea 37 del F-22,

tienen derecho a

rebajar del IDPC que les afecta los créditos que se detallan a continuación en la medida que

cumplan con los requisitos y condiciones que se indican para cada uno de ellos.

El monto de los citados créditos a que tenga derecho el contribuyente a deducir del IDPC se deben

anotar en forma previa en los Códigos de este Recuadro N° 7, bajo las normas que se indican para

cada caso, y luego, la suma de sus montos se debe trasladar a la Columna

“Rebajas al Impuesto”

(Códigos 961, 964 y 19) de la Línea 37,

para su imputación definitiva al IDPC.

Por su parte, los contribuyentes que declaren en

Línea 39 del F-22,

tienen derecho deducir del

IDPC que les afecta el crédito por contribuciones de bienes raíces, el cual también debe anotarse en

forma previa en este Recuadro N° 7, y luego, su monto se debe trasladar a la Columna

“Rebajas al

Impuesto (Código 188)

de la citada Línea 39, para su imputación definitiva al IDPC.

(A) Créditos a registrar en la Columna “Rebajas al Impuesto” de la Línea 37

(1) CÓDIGO 898: Crédito por donaciones al FNR Ley N° 20.444/2010

(a)

Los contribuyentes que tienen derecho a este crédito son los de los artículos 14, 14 bis y

14 quáter de la LIR, que declaran en la Línea 37 el IDPC del artículo 20 de la dicha ley,

determinado sobre la renta efectiva de su actividad determinada mediante contabilidad

completa o sobre los retiros o distribuciones, en este último caso de acuerdo a lo

dispuesto por artículo 14 bis de la LIR

.

(b)

El crédito a registrar en este código consiste en un determinado porcentaje de las

donaciones en

dinero y/o especies

que durante el año 2015 haya efectuado al Fondo

Nacional de la Reconstrucción,

sin fines específicos,

de acuerdo a las normas del

artículo 4 de la Ley N° 20.444, de 2010, modificada por la Ley N° 20.565, del año

2012. Se hace presente que el total de las donaciones al FNR, debidamente reajustadas

en los términos que se indican en la letra (c) siguiente, y sobre las cuales debe calcularse