81 / 808

81 / 808

81

(iv)

Por su parte, cuando los retiros en excesos existentes al 31.12.2014, resulten

imputados a los Registros del FUT; FUF y FUNT, se afectarán o no con el IGC y

con o sin derecho al crédito por IDPC, en los mismos términos indicados en los

literales (i), (ii) y (iii) anteriores. Si los referidos retiros en exceso exceden del

monto de las cantidades anotadas en los registros antes indicados, su exceso se

considerará realizado en los ejercicios siguientes en que la respectiva empresa,

sociedad o comunidad genere utilidades tributables o no tributables a los cuales se

puedan imputar respetando siempre el orden de imputación establecido para dichas

cantidades.

En el caso de socios, socios gestores y comuneros tales retiros en exceso se

afectarán con el IGC en la proporción que representan los retiros en exceso de cada

socio o comunero en el total de ellos, aplicando dicha proporción a las rentas o

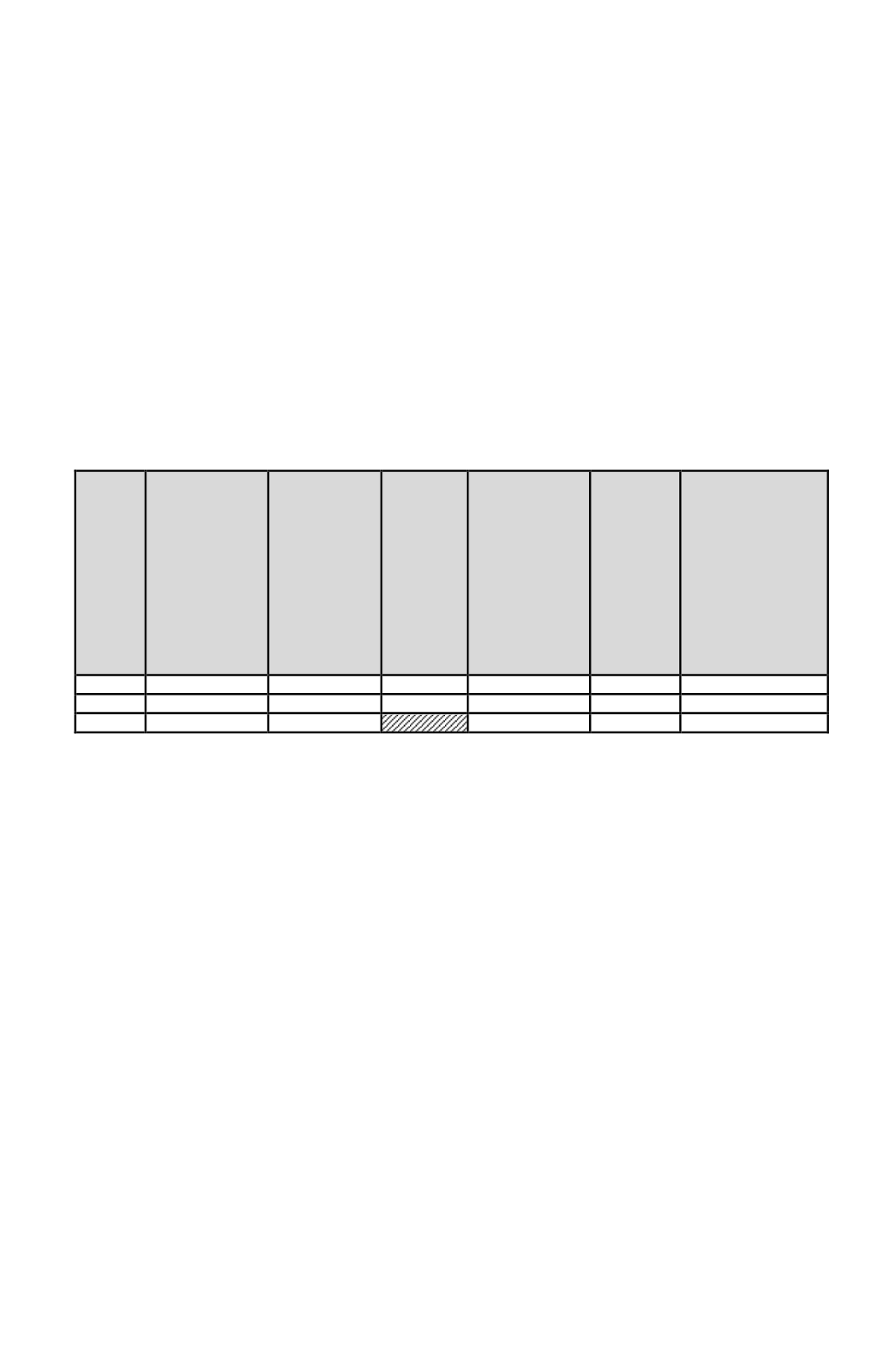

cantidades a las cuales se imputan. Lo anterior se puede graficar de la siguiente

manera:

SOCIOS

(1)

RETIROS EN

EXCESO

EXISTENTES

AL 31.12.2014,

REAJUSTADOS

AL 31.12.2015

(2)

PORCENTAJE

DE CADA

SOCIO EN EL

TOTAL DE

LOS RETIROS

EN EXCESO

(3)

SALDO

FUT AL

31.12.2015

(4)

PORCENTAJE

DE

DISTRIBUCIÓN

DEL SALDO

FUT

(5)

RETIROS

EN

EXCESO A

IMPUTAR

AL FUT

AL

31.12.2015

(4 x 5) = (6)

SALDO DE

RETIROS EN

EXCESO AL

31.12.2015 A

IMPUTAR A LAS

UTILIDADES,

RENTAS O

CANTIDADES

GENERADAS EN

LOS EJERCICIOS

SGTES.

(7)

A

$ 12.000.000

33,33%

$25.000.000

33,33%

$ 8.332.500

$ 3.667.500

B

$ 24.000.000

66,67%

$25.000.000

66,67%

$ 16.667.500

$ 7.332.500

TOTAL

$ 36.000.000

100%

$ 100%

$ 25.000.000

$ 11.000.000

h)

Ahora bien, y de acuerdo a lo dispuesto por el N° 4 del Numeral I) del artículo 3°

transitorio de la Ley N° 20.780, sobre Reforma Tributaria, si el socio de una sociedad

de personas que posee retiros en exceso al 31.12.2014, durante el año 2015 hubiere

enajenado el todo o una parte de sus derechos sociales, tales retiros en exceso se

entenderán realizados por el o los cesionarios o adquirentes de los derechos sociales en

la proporción correspondiente, afectándose estas últimas personas con el siguiente

tratamiento tributario, según sea su calidad jurídica:

(i)

Si el cesionario es una persona natural cualquiera que sea su domicilio o una

persona jurídica sin domicilio o residencia en Chile, por los retiros en exceso

imputados a las utilidades tributables del ejercicio 2015, de acuerdo al orden de

prelación indicado en la letra (f) anterior, se afectarán con los IGC ó IA a través de

esta Línea 1 del F-22, con derecho al crédito por IDPC que haya afectado a las

utilidades tributables a la cuales se imputan.

(ii)

Si el cesionario es una sociedad anónima, una sociedad en comandita por acciones

por la participación que les correspondan a los accionistas o un contribuyente del

artículo 58 N° 1 de la LIR, por los retiros en exceso imputados a las utilidades

tributables del ejercicio comercial 2015, de acuerdo al mismo orden de prelación

antes indicado, se afectarán con el Impuesto Único establecido en el inciso primero

del artículo 21 de la LIR, a través de la Línea 42 del F-22, con derecho al crédito

por IDPC que haya afectado a las utilidades tributables a las cuales se imputan, sin

incluir dicho crédito como incremento de los retiros en exceso que se declaran en la

citada línea.

(iii)

Si el cesionario es una sociedad de personas las utilidades tributables a las cuales se

imputan los retiros en exceso se entenderán retiradas por sus respectivos socios de