103 / 808

103 / 808

103

CASO N° 2

SALDO FUT; FUF Y FUNT AL 31.12.2014

DETALLE

FUT

FUF

FUNT

1.-

Saldos FUT; FUF y FUNT al 31.12.2014 actualizado al 30.04.2015

2.- Menos:

Imputación dividendos por $ 25.000.000

$ 15.000.000

$ (15.000.000)

$ 5.000.000

$ (5.000.000)

$ 8.000.000

$ (5.000.000)

3.-

Remanente al 30.04.2015

$ 0

$ 0

$ 3.000.000

CASO N° 3

SALDO FUT; FUF Y FUNT AL 31.12.2014

DETALLE

FUT

FUF

FUNT

SALDO

DIVIDENDO

REAJUSTADO

1.-

Saldos FUT; FUF y FUNT al 31.12.2014 actualizado al

30.04.2015

2.- Menos:

Imputación dividendo por $ 25.000.000

$ 12.000.000

$(12.000.000)

$ 3.000.000

$ (3.000.000)

$ 5.000.000

$ (5.000.000)

$ 5.000.000

3.

- Subtotal

4.

-

Más:

FUT, FUF y FUNT al 31.12.2015

5.

-

Menos:

Imputación saldo dividendo reajustado al

31.12.2015

$ 0

$ 10.000.000

$ (5.165.000)

$ 0

$ 1.000.000

$ 0

$ 0

$ 3.000.000

$ 0

$ 5.000.000

$ 165.000

Reajuste

$ (5.165.000)

6.-

Remanente al 31.12.2015

$ 4.835.000

$ 1.000.000

$ 3.000.000

$ 0

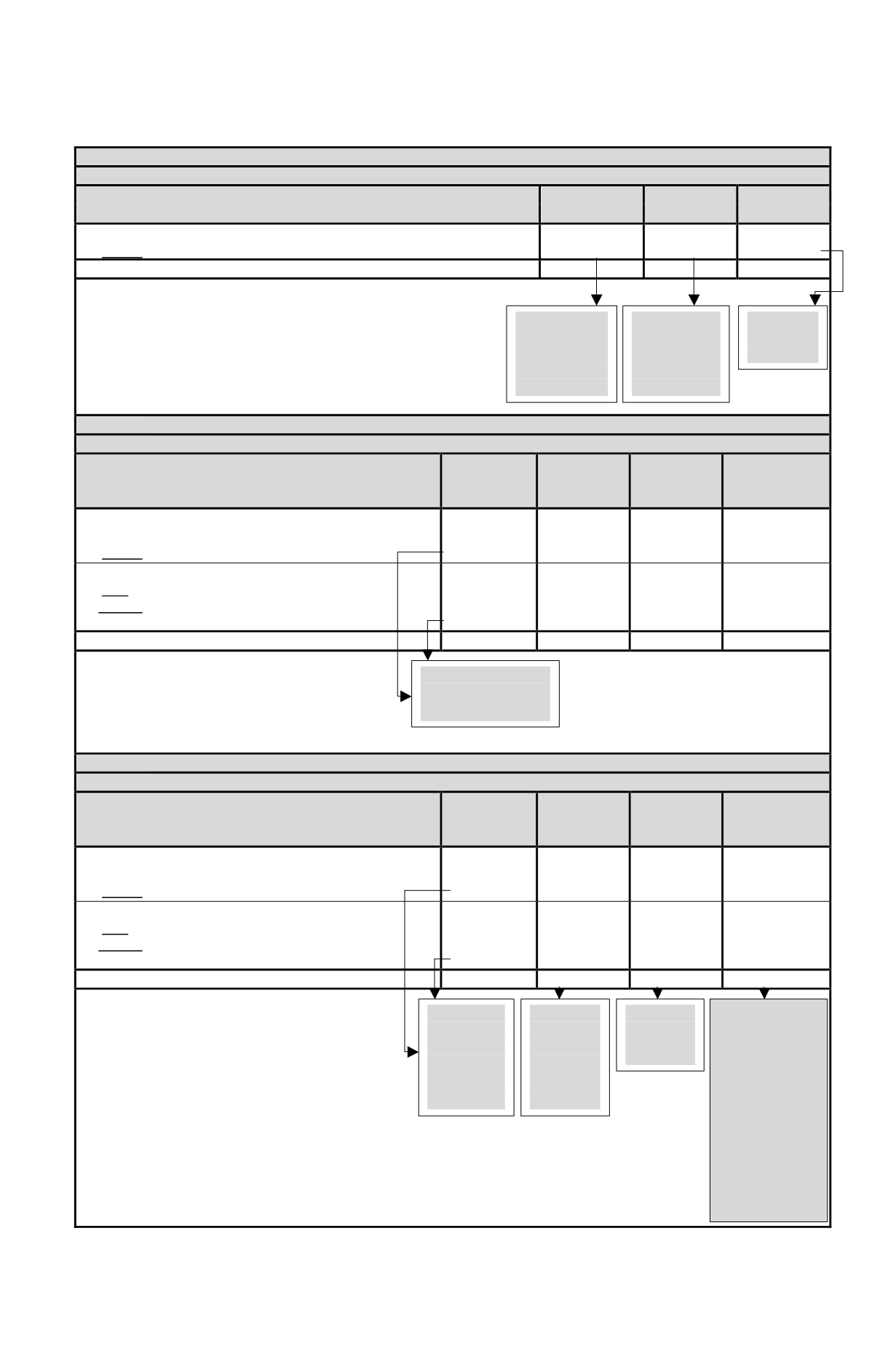

CASO N° 4

SALDO FUT; FUF Y FUNT AL 31.12.2014

DETALLE

FUT

FUF

FUNT

SALDO

DIVIDENDO

REAJUSTADO

1.-

Saldos FUT; FUF y FUNT al 31.12.2014 actualizado al

30.04.2015

2.- Menos:

Imputación dividendo por $ 25.000.000

$ 12.000.000

$(12.000.000)

$ 3.000.000

$ (3.000.000)

$ 5.000.000

$ (5.000.000)

$ 5.000.000

3.

- Subtotal

4.

-

Más:

FUT, FUF y FUNT al 31.12.2015

5.

-

Menos:

Imputación saldo dividendo reajustado al

31.12.2015

$ 0

$ 3.000.000

$ (3.000.000)

$ 0

$ 1.000.000

$ (1.000.000)

$ 0

$ 500.000

$ (500.000)

$ 5.000.000

$ 165.000

Reajuste

$ (4.500.000)

6.-

Remanente al 31.12.2015

$ 0

$ 0

$ 0

$ 665.000

(4)

Se hace presente que el crédito por IDPC a que dan derecho los dividendos distribuidos

durante el ejercicio 2015, también debe declararse o anotarse en esta

Línea 2 (Código 601),

el cual, posteriormente, debe trasladarse a la

Línea 25 ó 31 del Formulario Nº 22

, de

Dividendo

afecto al IGC,

con derecho al

crédito por

IDPC

Dividendo afecto al

IGC, con derecho al

crédito por IDPC

Dividendo

afecto al IGC,

sin derecho al

crédito por

IDPC

Dividendo

no afecto

al IGC

Dividendo

afecto al

IGC, con

derecho al

crédito por

IDPC

Dividendos

afectos al IGC,

sin derecho al

crédito por IDPC;

a menos que se

trate de una

devolución

formal de capital,

de acuerdo a lo

dispuesto en el

N° 7 del artículo

17 LIR y artículo

69 del Código

Tributario

Dividendo

afecto al

IGC, sin

derecho al

crédito por

IDPC

Dividendo

no afecto

al IGC