108 / 808

108 / 808

108

de dicho tributo.

b)

Ingresos no constitutivos de renta. No afectas al IGC o IA.

c)

Rentas gravadas con el IDPC en

carácter de único.

No afectas al IGC o IA.

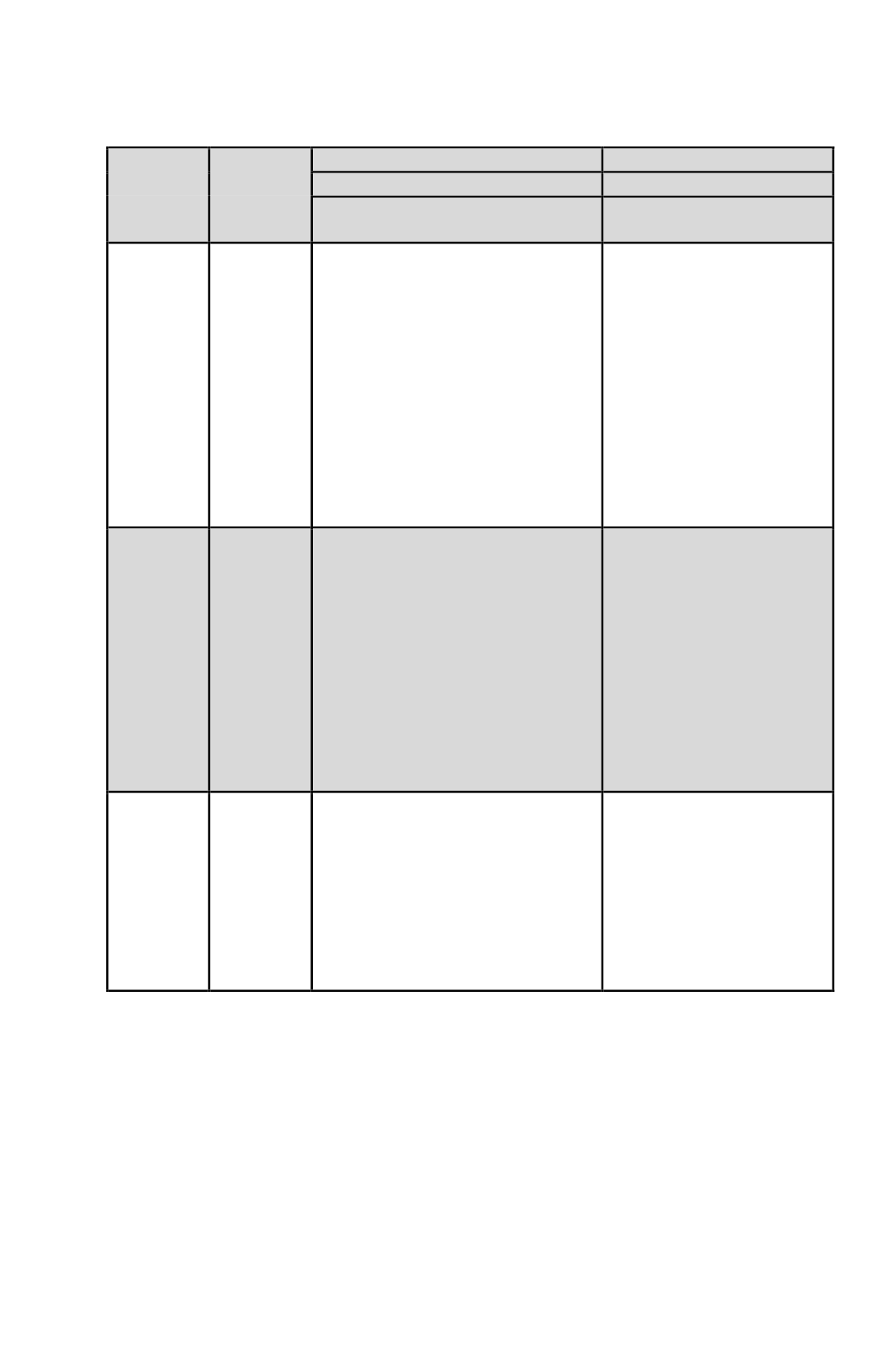

5°

Utilidades

de balance

retenidas en

exceso de

las

cantidades

anotadas en

los registros

anteriores.

Corresponden a las utilidades de

balance retenidas en exceso de todas

las cantidades anotadas en los

Registros antes señalados, en el orden

de imputación del 1° al 4°, sea que se

encuentren capitalizadas o no. Se

entiende por utilidades de balance o

financieras,

aquellas

que

se

determinan de acuerdo a lo dispuesto

por el artículo 16 y siguientes del

Código Tributario, esto es, de acuerdo

a prácticas contables adecuadas que

reflejen claramente el movimiento y

resultado de los negocios.

Afectas al IGC o IA, sin

derecho al crédito por IDPC,

ya que tales sumas no han sido

gravadas con dicho tributo de

categoría.

6°

Capital

social y sus

reajustes

Correspondiente al monto aportado

por el propietario, socio o accionista

perceptor de la devolución de capital,

incrementado o disminuido por los

aportes, aumentos o disminuciones de

capital que se hayan efectuado,

cantidades debidamente reajustados,

descontando de dichas sumas, los

valores que hayan sido financiados

mediante reinversiones y que se

encuentren anotadas en el Registro

FUR.

No afectas al IGC o IA.

7°

Otras

cantidades

Otras cantidades que excedan de los

conceptos señalados anteriormente.

La imputación a estas

“otras

cantidades”

se trata de un

incremento de patrimonio para

el

propietario,

socio

o

accionista, que se clasifica en

el N° 5 del artículo 20 de la

LIR, y se grava con los IDPC

e IGC ó IA, con derecho al

crédito por IDPC.

Para los efectos de la imputación de las devoluciones de capital a las rentas o cantidades

acumuladas en las empresas o sociedades, en el caso de las SA, SpA y SCPA respecto de

los socios accionistas, los Registros de FUR; FUT; FUF y FUNT, se consideran según

sus saldos existentes al término del ejercicio inmediatamente anterior a aquel en que

ocurre la devolución de capital, debidamente reajustados hasta la fecha de la devolución

de capital respectiva, con el desfase correspondiente. Para los mismos fines antes

indicados, en el caso de los demás contribuyentes (empresas individuales; EIRL;

sociedades de personas, contribuyentes del artículo 58 N° 1 LIR; sociedades en

comandita por acciones respecto de los socios gestores y sociedades de hecho), dichos

Registros se consideraran según sus saldos al término del mismo ejercicio en que ocurre

la devolución de capital.