106 / 808

106 / 808

106

De consiguiente, los accionistas indicados anteriormente, que sean personas naturales con

domicilio o residencia en Chile, y que no declaren sus rentas en la Primera Categoría

mediante contabilidad, la cantidad que deben trasladar a esta

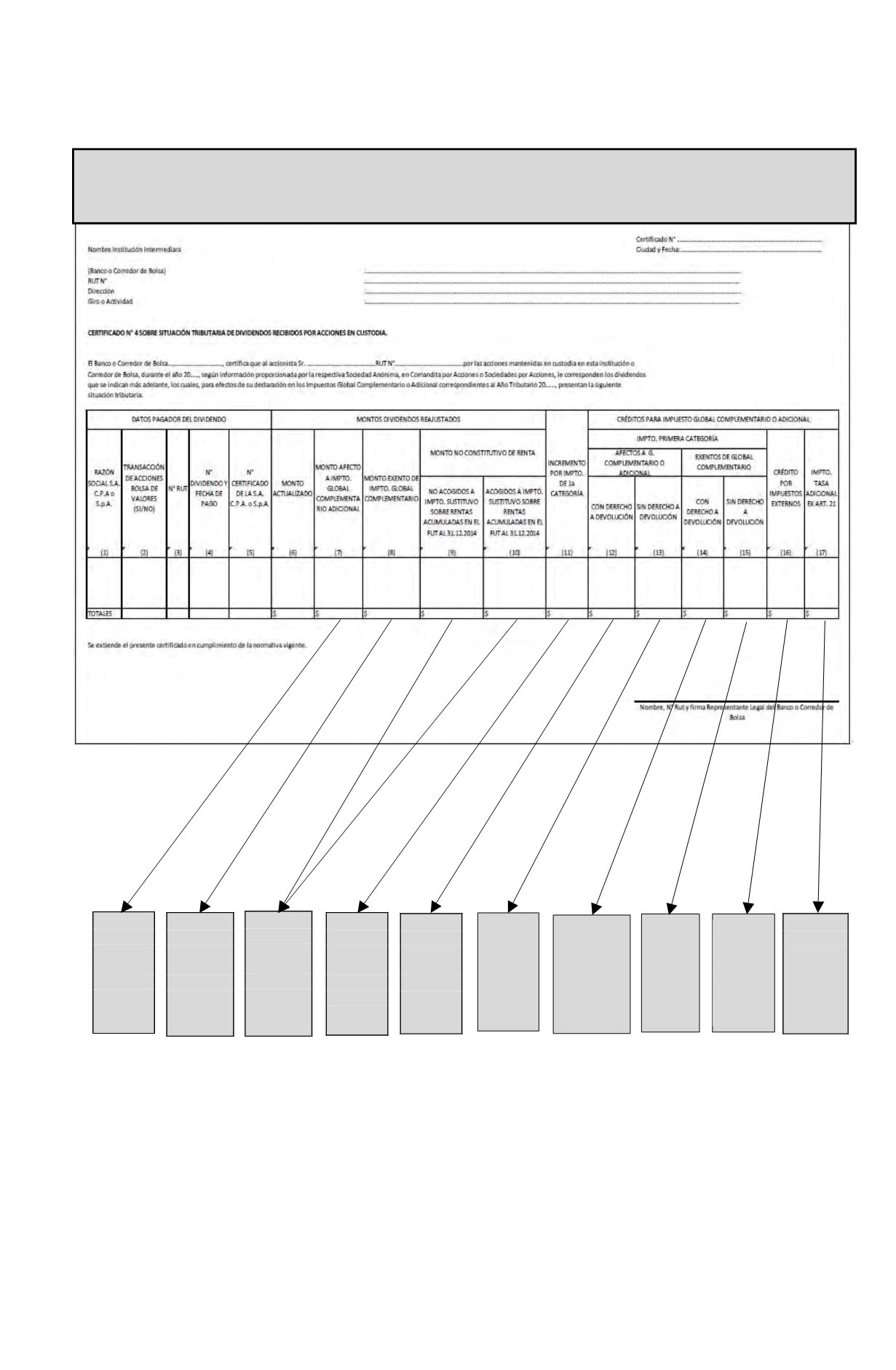

Línea 2 (Código 105),

es

aquella indicada en las columnas

(6) ó (7) de los Modelos de Certificados

presentados

anteriormente, por cuanto es la que corresponde a los dividendos afectos al IGC.

(6)

De acuerdo a lo dispuesto por el N° 7 del artículo 17 de la LIR, según su texto vigente

durante los años comerciales 2015 y 2016, contenido en el N° 3 del artículo 2°

transitorio de la Ley N° 20.780, sobre Reforma Tributaria, las devoluciones de capital

que efectúen las empresas o sociedades a sus respectivos propietarios, socios o

Trasladar

a Línea 8

(Código

152)

Form. Nº

22

Trasladar

a Línea 2

(Código

105)

Form. Nº

22

No se

declaran

en ninguna

Línea del

Form. Nº

22

Trasladar

a Línea

10

(Código

159)

Form. Nº

22

Trasladar

a Líneas

2 (Código

601) y

31 Form.

Nº 22

Trasladar

a Línea 23

Form. Nº

22

Trasladar

a Líneas 8

(Código

606) y 31

Form. Nº

22

Modelo de Certificado N°4, Sobre Situación Tributaria de Dividendos Recibidos por

Acciones en Custodia

Trasladar

a Líneas

10

(Código

748) y 32

Form. Nº

22

Trasladar

a Líneas 8

(Código

606) y 25

Form. Nº

22

Trasladar

a Líneas 2

(Código

601) y 25

Form. Nº

22