111 / 808

111 / 808

111

Ahora bien, si estos accionistas sus acciones las han mantenido en custodia en bancos,

corredores de bolsa y demás intermediarios para la declaración de los dividendos distribuidos,

deberá procederse en los mismos términos indicados en

el Nº 5 de la letra (A) anterior;

acreditados dichos dividendos mediante el Modelo de Certificado N° 4 presentado en el

mencionado numeral.

(3)

Se hace presente que estas personas también están afectas al IGC por los gastos rechazados y

otras partidas o cantidades a que se refiere el inciso tercero del artículo 21 de la LIR, que las

respectivas SA, SpA y SCPA

han incurrido en su propio beneficio;

partidas que deben ser

declaradas en la Línea 3 del F-22, para lo cual deben atenerse a las instrucciones impartidas en

dicha Línea.

(C) Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la

Primera Categoría mediante contabilidad, que sean accionistas de Sociedades

Anónimas, Sociedades por Acciones y en Comandita por Acciones acogidas al régimen

de tributación simplificado de la Letra A) del artículo 14 ter de la LIR.

Estas personas las rentas que las sociedades antes señaladas durante el año 2015, les distribuyan

o asignen de acuerdo al capital suscrito y pagado, no las deben declarar en esta Línea 2 del F-

22; sino que en la Línea 5 del mencionado Formulario, para cuyos efectos deben atenerse a las

instrucciones impartidas en dicha Línea.

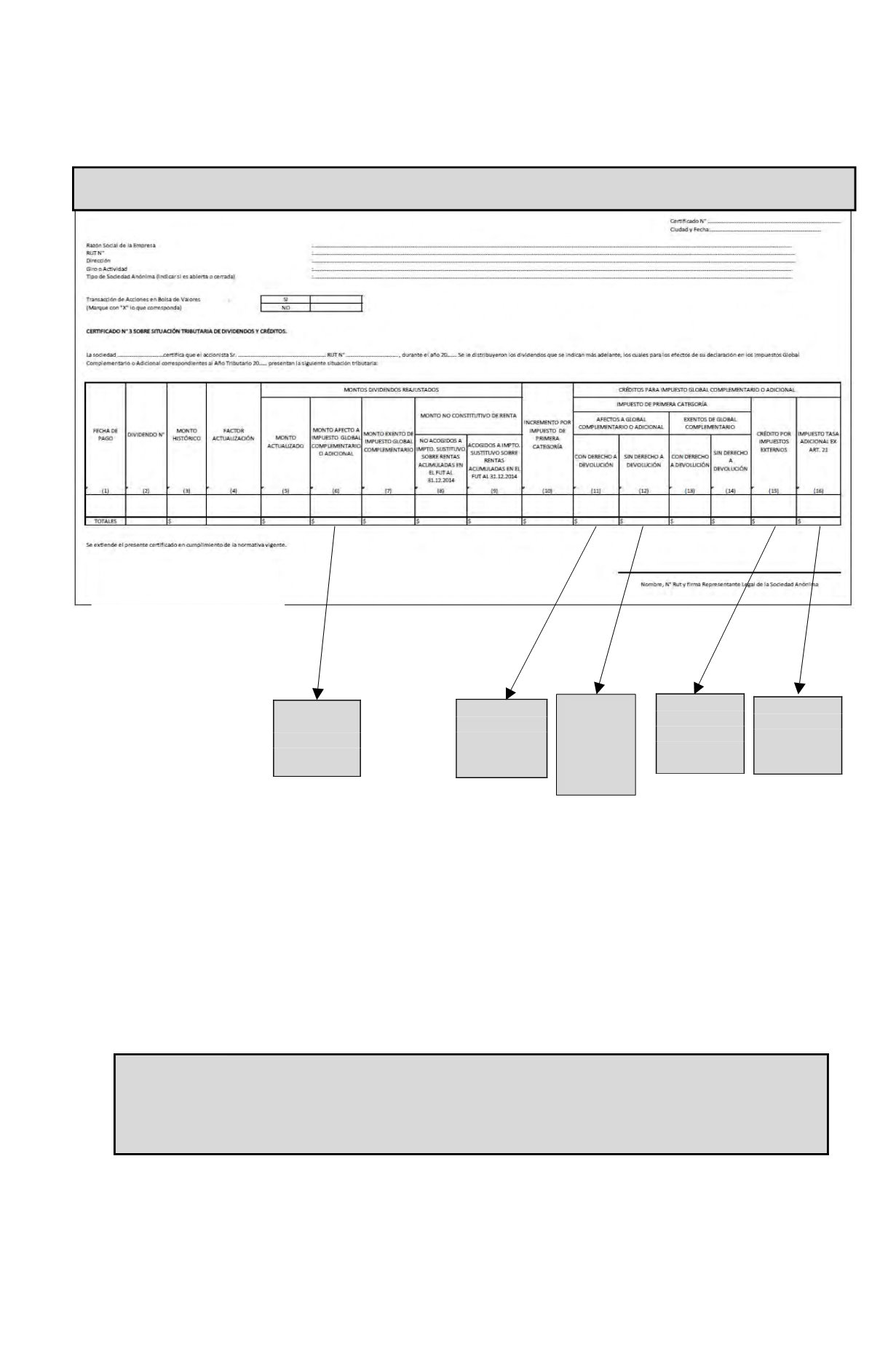

Trasladar a

Líneas 2

(Código 601) y

31 Form. Nº 22

Trasladar a

Línea 23

Form. Nº 22

Trasladar a la

Línea 2

(Código 105)

Form. Nº 22

Trasladar a

Línea 10

(Código 748)

y 32 Form. Nº

22

Modelo de Certificado N° 3, Sobre Situación Tributaria de Dividendos y Créditos

Trasladar a

Líneas

2

(Código

601) y 25

Form. Nº

22