114 / 808

114 / 808

114

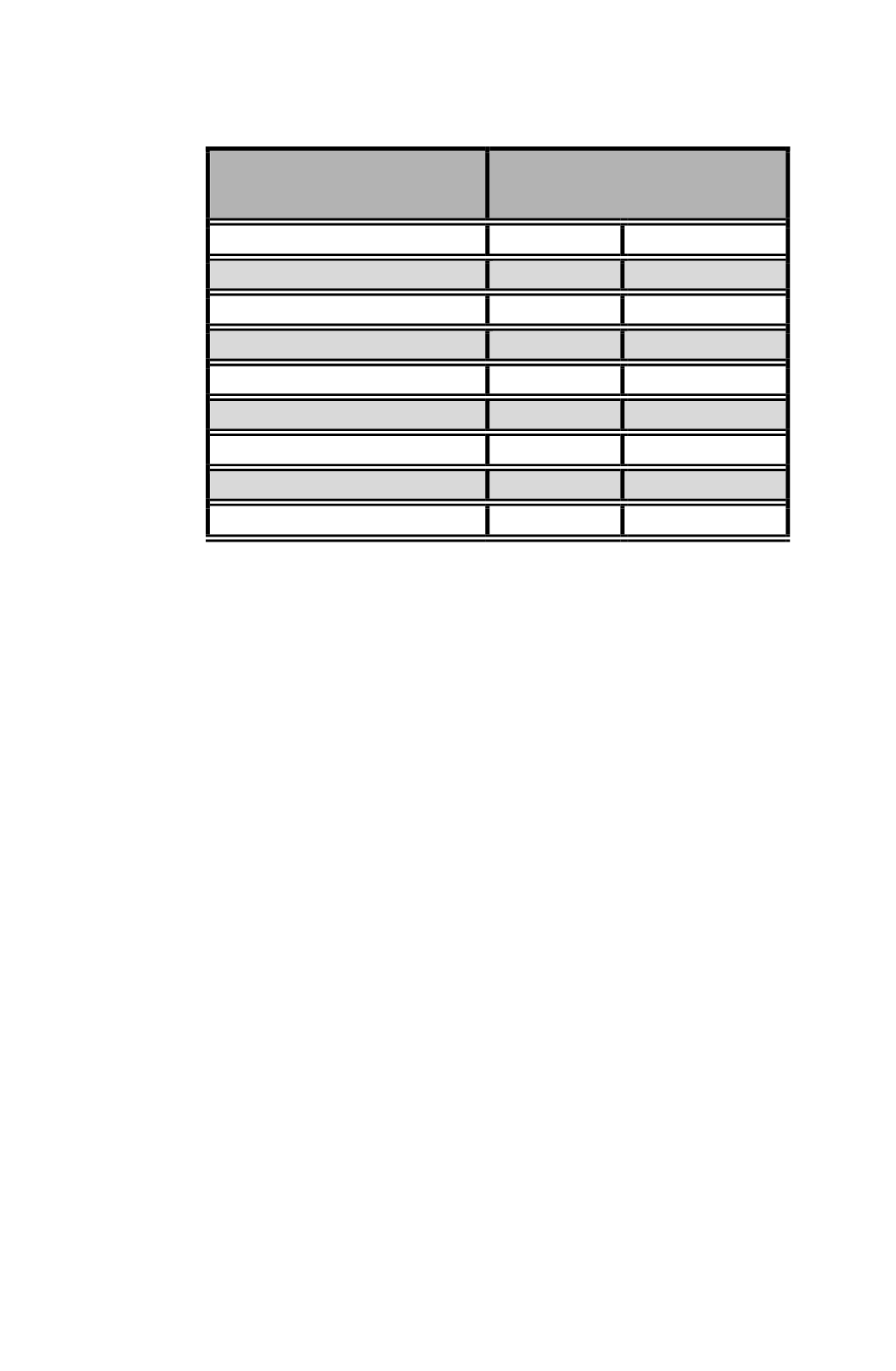

TASA DE IMPTO. DE 1ª

CATEGORÍA

FACTOR A APLICAR SOBRE LA

RENTA DECLARADA EN LÍNEA 2

(CÓDIGO 105)

10%

10:90 =

0,11111

15%

15:85 =

0,17647

16%

16:84 =

0,190476

16,5%

16,5:83,5 =

0,197604

17%

17:83 =

0,204819

18,5%

18,5:81,5 =

0,226993

20%

20:80 =

0,250000

21%

21:79 =

0,265822

22,5%

22,5:77,5 =

0,290322

(3)

Cabe precisar que dicho crédito también podrá determinarse aplicando directamente las

tasas de

10%, 15%, 16%, 16,5%, 17%, 18,5%, 20%, 21% ó 22,5%

sobre las rentas

declaradas en la Línea 2 (Código 105), agregando a éstas previamente el incremento total o

parcial declarado en la Línea 10

(Código 159),

según si el contribuyente en los dividendos

declarados ha incluido total o parcialmente el IDPC. Por otra parte, se aclara que cuando las

utilidades a las cuales se imputan los dividendos hayan sido obtenidas en forma simultánea

o determinadas en un mismo mes, con o sin derecho al crédito por IDPC, el contribuyente a

su libre elección decide a qué rentas imputa los dividendos del ejercicio; excepto en el caso

de los contribuyentes acogidos al régimen de tributación del artículo 14 quáter de la LIR,

cuyos dividendos según las instrucciones de la Circular N° 63, de 2010, publicada en

Internet

(www.sii.cl), siempre deben imputarse a las rentas con derecho al crédito por

concepto de IDPC.

(4)

Se hace presente que respecto de las rentas que no hayan sido afectadas o gravadas con el

IDPC, no se tiene derecho al crédito que se comenta, como sucede por ejemplo, con las

distribuciones efectuadas durante el año 2015, con cargo a las utilidades tributables

generadas en el ejercicio comercial 1989; ello en virtud a la modalidad especial con que se

aplicó dicho tributo de categoría en el citado período, conforme a lo establecido por el ex-

artículo 20 bis de la LIR. Tampoco darán derecho al mencionado crédito las rentas que si

bien se afectaron con el IDPC, corresponden a utilidades generadas en ejercicios

comerciales anteriores al

de 1984

; ello a raíz de que dicho crédito, conforme a las normas de

la Ley Nº 18.293/84, rige respecto de las utilidades generadas

a contar del 01.01.84.

Por lo

tanto, en estos casos, no debe anotarse ninguna cantidad en el Código (601) de la línea 2 por

concepto de crédito por IDPC.

(5)

En el caso de los contribuyentes del artículo 14 bis de la LIR, el crédito por IDPC, respecto

de las rentas declaradas en la Línea 2 (Código 105), se otorga con la misma tasa con que la

respectiva sociedad anónima, sociedad por acciones o en comandita por acciones acogida al

régimen de tributación indicado, cumple con el IDPC, aplicada ésta directamente sobre los

dividendos percibidos durante el año 2015, debidamente actualizados, esto es,

con tasa de

22,5%,

según la tasa vigente para el Año Tributario 2016, sobre las rentas declaradas en la

citada Línea 2 (Código 105).

(6)

Los accionistas de sociedades anónimas, sociedades por acciones y en comandita por

acciones, que sean personas naturales, con residencia o domicilio en Chile, que conforme a

lo dispuesto por el inciso quinto del artículo 38 bis de la LIR, hayan optado por declarar las