145 / 808

145 / 808

145

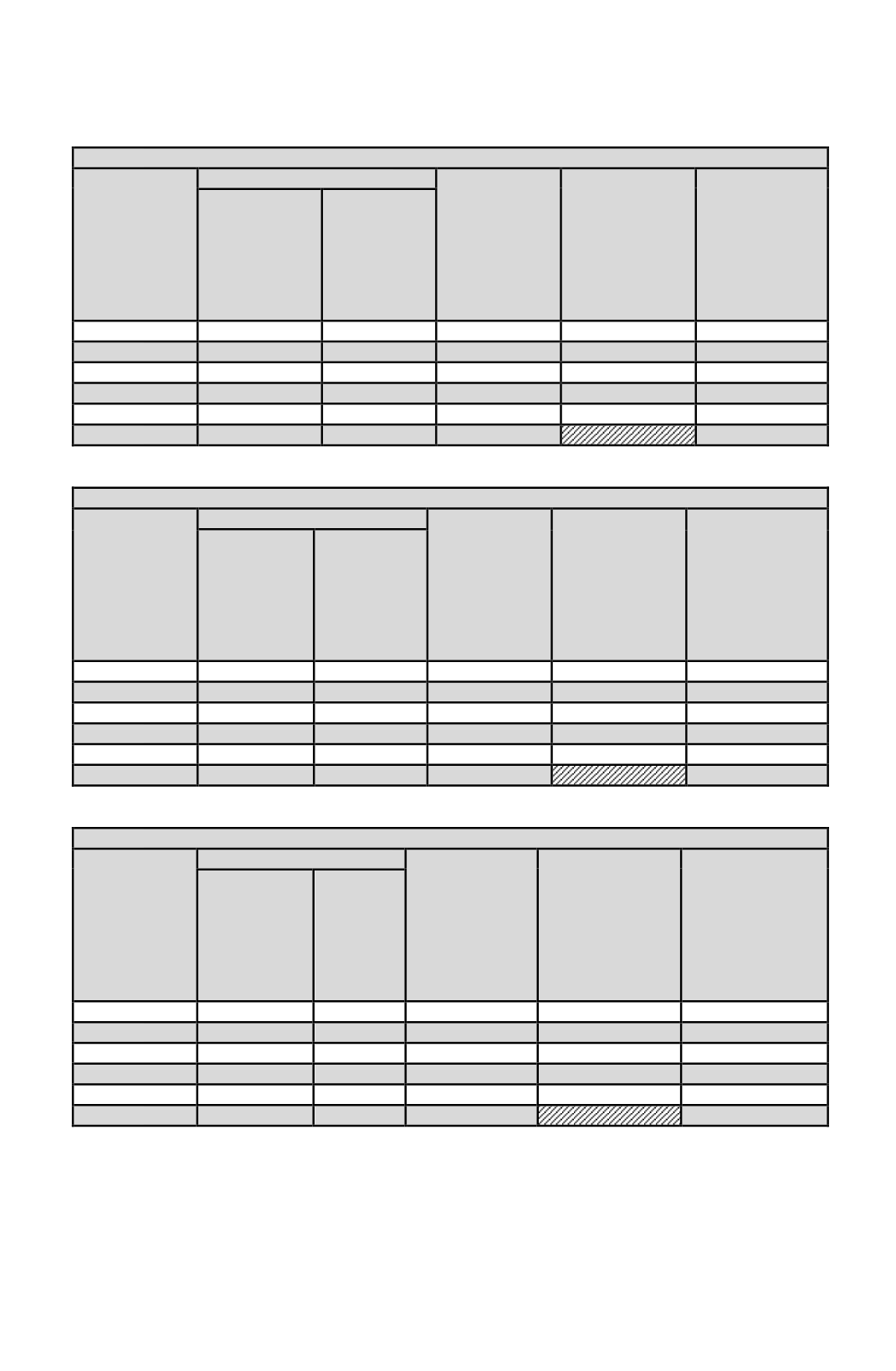

CASO N° 1:

SOCIOS O

ACCIONISTAS

(1)

CAPITAL

PORCENTAJE

DEL CAPITAL

PAGADO

(4)

RENTA

DETERMINADA

POR LA

SOCIEDAD EN

LA PRIMERA

CATEGORÍA

(5)

RENTA

REGISTRAR EN

CÓDIGO (959)

DE LA LÍNEA 5

DEL F-22 POR

CADA SOCIO O

ACCIONISTA

(5 x 4 =6)

SUSCRITO

(2)

PAGADO

(3)

A

$ 200.000.000 $ 200.000.000

20%

$ 50.000.000

$ 10.000.000

B

$ 100.000.000 $ 100.000.000

10%

$ 50.000.000

$ 5.000.000

C

$ 150.000.000 $ 150.000.000

15%

$ 50.000.000

$ 7.500.000

D

$ 250.000.000 $ 250.000.000

25%

$ 50.000.000

$ 12.500.000

E

$ 300.000.000 $ 300.000.000

30%

$ 50.000.000

$ 15.000.000

Total Capital

$1.000.000.000 $ 100.000.000

100%

$ 50.000.000

CASO N° 2:

SOCIOS O

ACCIONISTAS

(1)

CAPITAL

PORCENTAJE

DEL CAPITAL

PAGADO

(4)

RENTA

DETERMINADA

POR LA

SOCIEDAD EN

LA PRIMERA

CATEGORÍA

(5)

RENTA

REGISTRAR EN

CÓDIGO (959)

DE LA LÍNEA 5

DEL F-22 POR

CADA SOCIO O

ACCIONISTA

(5 x 4 =6)

SUSCRITO

(2)

PAGADO

(3)

A

$ 200.000.000 $ 100.000.000

16,7%

$ 50.000.000

$ 8.350.000

B

$ 100.000.000 $ 0

0%

$ 50.000.000

$ 0

C

$ 150.000.000 $ 150.000.000

25%

$ 50.000.000

$ 12.500.000

D

$ 250.000.000 $ 200.000.000

33,3%

$ 50.000.000

$ 16.650.000

E

$ 300.000.000 $ 150.000.000

25%

$ 50.000.000

$ 12.500.000

Total Capital

$1.000.000.000 $ 600.000.000

100%

$ 50.000.000

CASO N° 3:

SOCIOS O

ACCIONISTAS

(1)

CAPITAL

PORCENTAJE

DEL CAPITAL

PAGADO

(4)

RENTA

DETERMINADA

POR LA

SOCIEDAD EN

LA PRIMERA

CATEGORÍA

(5)

RENTA

REGISTRAR EN

CÓDIGO (959) DE

LA LÍNEA 5 DEL

F-22 POR CADA

SOCIO O

ACCIONISTA

(5 x 4 =6)

SUSCRITO

(2)

PAGADO

(3)

A

$ 200.000.000

$ 0

20%

$ 50.000.000

$ 10.000.000

B

$ 100.000.000

$ 0

10%

$ 50.000.000

$ 5.000.000

C

$ 150.000.000

$ 0

15%

$ 50.000.000

$ 7.500.000

D

$ 250.000.000

$ 0

25%

$ 50.000.000

$ 12.500.000

E

$ 300.000.000

$ 0

30%

$ 50.000.000

$ 15.000.000

Total Capital

$1.000.000.000

$ 0

100%

$ 50.000.000

En consecuencia, la renta que les corresponda a las personas a que se refiere este

(N° 3),

de acuerdo a las modalidades de determinación antes descrita, se debe registrar en el

Código (959)

de la Línea 5 y su respectivo crédito por IDPC asociado en el

Código (958)

de la misma línea. Luego, los valores registrados en los códigos antes indicados, se

traspasan, de acuerdo a su concepto, a los

Códigos (604) y (109)

de la referida Línea 5

para los efectos de su computación en la base imponible de los IGC ó IA, según

corresponda.