255 / 808

255 / 808

255

(3) Normas generales que deben tenerse presente para la rebaja de las Contribuciones de Bienes

Raíces

(a)

Las contribuciones de bienes raíces que pueden rebajarse de la Renta Bruta Global son las

efectivamente pagadas durante el año calendario 2015,

sin importar el período al que

correspondan

, ya sea, por cuotas normales, adicionales o suplementarias a las anteriores.

(b)

Para los fines de su deducción, las citadas contribuciones pagadas durante el año 2015,

dentro de los plazos legales establecidos para tales efectos, se deben actualizar, por lo

general, según los Factores que se indican a continuación:

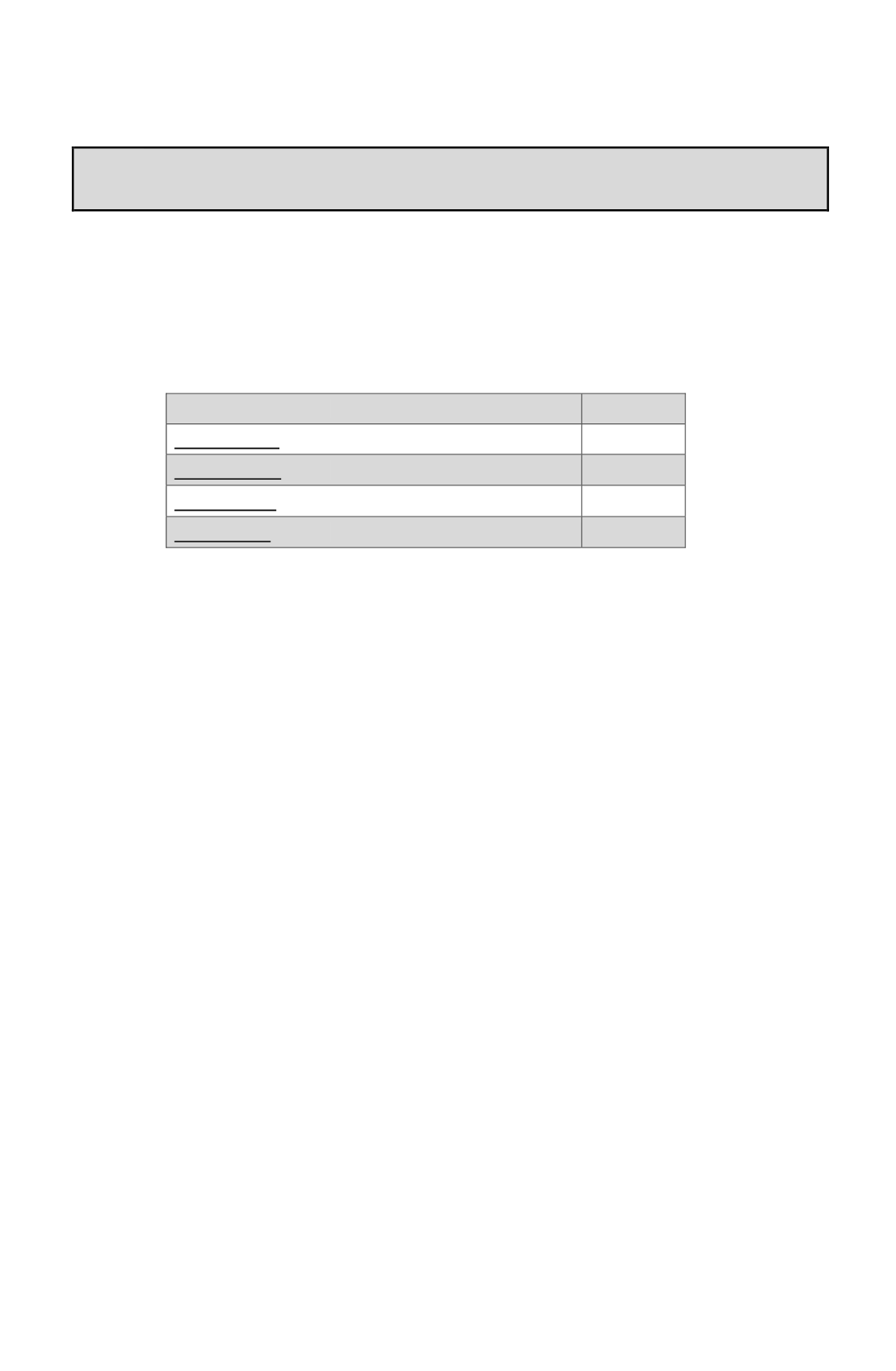

CUOTAS

FACTOR

Primera cuota

, pagada en Abril del año 2015

1,033

Segunda cuota

, pagada en Junio del año 2015

1,025

Tercera cuota

, pagada en Septiembre del año 2015

1,009

Cuarta cuota

, pagada en Noviembre del año 2015

1,000

Las contribuciones de bienes raíces pagadas en meses distintos a los antes indicados, se

actualizan según los Factores de Actualización que se señalan en la

TERCERA PARTE

de

este Suplemento, considerando para tales fines el mes en que se hayan pagado

efectivamente.

(c)

Para los efectos de esta deducción debe considerarse el

valor neto

de las respectivas cuotas

pagadas por concepto de contribuciones de bienes raíces, más las sobretasas establecidas por

Ley N° 17.235, sobre Impuesto Territorial o leyes especiales, excluidos los derechos de aseo

y los reajustes, intereses y multas que hayan afectado al contribuyente por mora en el pago

de las citadas contribuciones de bienes raíces. Se hace presente que la limitación del 50%

de las contribuciones de bienes raíces que establece el Numeral XVII del artículo 3°

transitorio de la Ley N° 20.780, sobre Reforma Tributaria, no es aplicable a esta rebaja, ya

que ella solo alcanza a las contribuciones de bienes raíces cuando éstas se invoquen como

un crédito en contra del IDPC por la explotación de bienes raíces agrícolas y no agrícolas,

conforme a lo establecido en las letras c) y d) del N° 1 del artículo 20 de la LIR

(Instrucciones en Circular N° 37, de 2015, publicada en Internet

(www.sii.cl).

(d)

Los socios de sociedades de personas y sociedades de hecho, incluidos los socios gestores

de sociedades en comandita por acciones y comuneros, no acogidas a los regímenes

tributarios de los artículos 14 letra A); 14 bis ó 14 quáter de la LIR, también tendrán derecho

a la rebaja de las contribuciones de bienes raíces; deducción que procederá en proporción a

la participación en las utilidades de la empresa, de acuerdo al respectivo contrato social

por

tratarse de un gasto común.

(e)

Dicha rebaja dice relación sólo con el

propietario o usufructuario

(la sociedad o

comunidad en el caso de los socios o comuneros)

de los inmuebles respecto de los cuales

se pagaron las contribuciones de bienes raíces, cuyas rentas se computen en la Renta Bruta

Global.

(f)

La citada rebaja procederá conforme a lo dispuesto por el artículo 55 letra a) de la LIR,

siempre y cuando en la renta bruta global se computen, declararen o incluyan rentas que

digan relación con los inmuebles respecto de los cuales se pagaron las contribuciones de

bienes raíces.