481 / 808

481 / 808

481

(7)

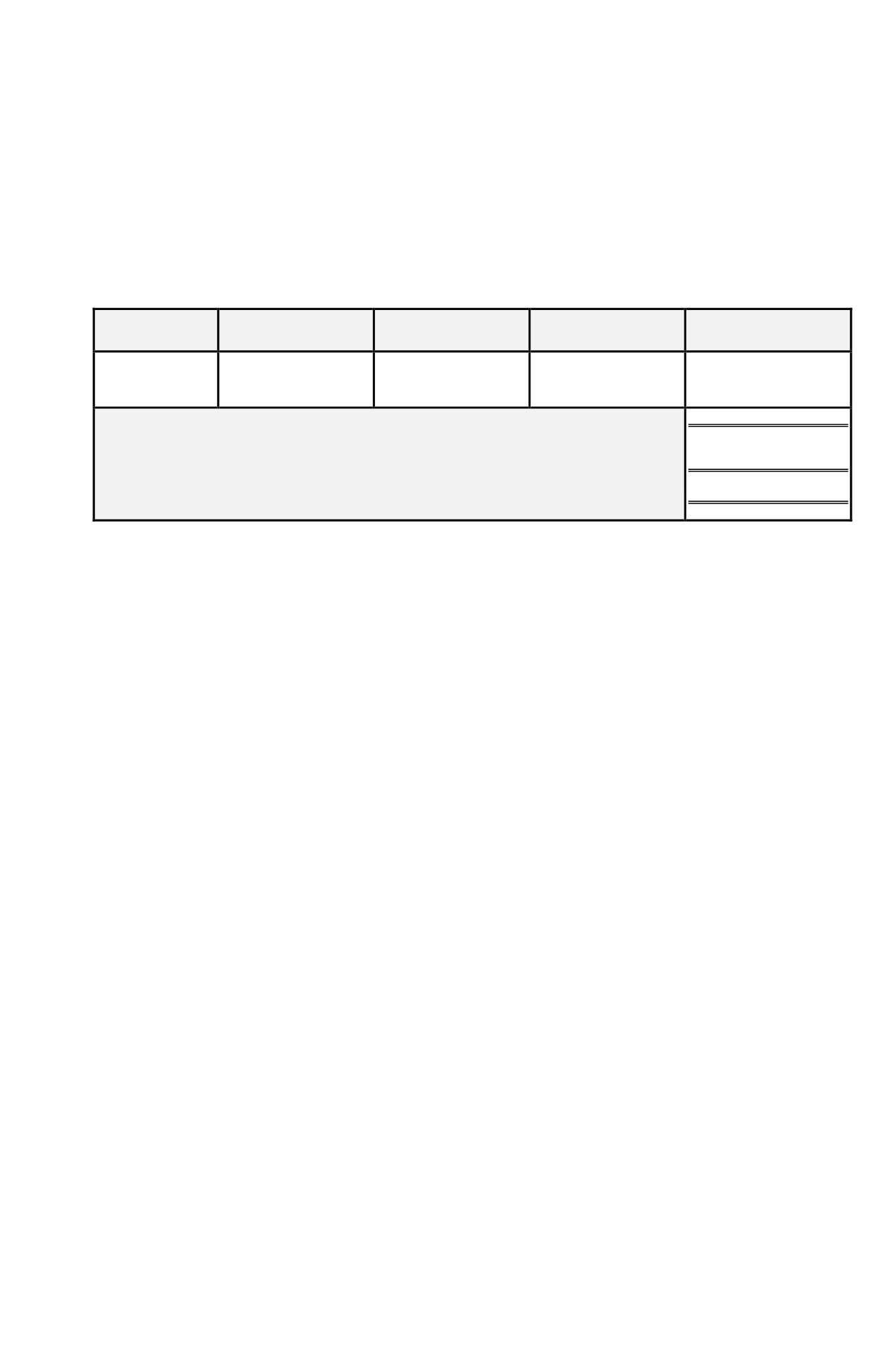

Para los efectos de la determinación de la renta presunta, y, a su vez, para los fines de

completar la información que se requiere en la primera columna de la Línea 39, los

contribuyentes que declaran bajo esta modalidad deberán confeccionar un detalle,

conteniendo como mínimo los siguientes antecedentes, el cual

NO

debe adjuntarse a la

declaración de impuestos, sino quedar en poder del contribuyente y a entera disposición de

las Unidades del Servicio de Impuestos Internos, cuando éstas lo requieran:

TIPO DE

VEHICULOS

MARCA Y MODELO

AÑO DE FABRICACION

Nº INSCRIPCION

VEHICULOS

MOTORIZADOS

MONTO AVALUO

DETERMINADO POR EL SII

AL 01.01.2016

....................................

...................................

…………………...........

…………………...........

...............................................

………………………..............

………………………..............

.............................................

..............................................

..............................................

..............................................

.............................................

………………………..............

...............................................

..............................................

.................................................

...................................................

...................................................

......................................................

.................................................

TOTAL AVALUOS........................................................................................................................................................

BASE IMPONIBLE A REGISTRAR EN LA PRIMERA COLUMNA DE LA LÍNEA 39: (10% SOBRE TOTAL

AVALÚOS)....................................................................................................................................................................

IMPUESTO DETERMINADO:

(22,5% S/BASE IMPONIBLE)

......................................................................................

$ .............................................

$ .....….......................................

$ ………...................................

(8)

Los contribuyentes transportistas que exploten los mismos vehículos tanto en el transporte

de pasajeros como de carga, simultáneamente, y respecto de esta última actividad han

quedado obligados a declarar la renta efectiva según contabilidad completa, se encuentran

acogidos a dos regímenes tributarios diferentes (uno a base de renta efectiva y el otro a base

de la renta presunta), por lo que deberán declarar las rentas respectivas en las Líneas 37 y

39.

Para estos efectos, los citados contribuyentes deberán llevar contabilidad completa por toda

la actividad de transporte; pero la obligación de tributar sobre la renta efectiva afectará

solamente a la actividad de transporte de carga ajena.

Con el objeto de calcular separadamente cada renta, deberá procederse de la siguiente

manera:

(a)

Los ingresos mensuales percibidos o devengados deberán separarse según la explotación

a que correspondan;

(b)

Los costos o gastos pagados o adeudados que por su naturaleza puedan clasificarse, se

imputarán a la actividad que corresponda;

(c)

Los costos y gastos que correspondan simultáneamente a ambos tipos de actividad, se

asignarán a cada actividad utilizando como base de distribución la relación porcentual que

exista entre los ingresos de cada actividad y el total de los ingresos percibidos o devengados

en el mes o en el año, según se trate de costos y gastos que correspondan a uno u otro

período.

Para determinar la renta presunta de estos mismos contribuyentes a declarar en esta Línea

39, la base sobre la cual se calcula la presunción de 10%, será el valor de tasación de los

vehículos fijado por el S.I.I. en la proporción equivalente al porcentaje que representen los

ingresos percibidos o devengados correspondientes a la actividad de transporte de pasajeros

en el total de los ingresos de las dos actividades; todo ello sólo en relación a aquellos

vehículos utilizados simultáneamente en el ejercicio de ambas actividades (

Circ. Nº 58, de

1990

, publicada en Internet

(www.sii.cl)).

(9)

Los propietarios de vehículos que celebren contratos de arrendamiento de uno o más

vehículos,

sin conductor o chofer

, no deben utilizar esta Línea 39 para la declaración de las

rentas obtenidas de dichos contratos, por cuanto tales contribuyentes respecto de los citados