484 / 808

484 / 808

484

(e)

Enajenación

habitual o no

de acciones y derechos en sociedad legal minera o en una

sociedad contractual minera que no sea sociedad anónima, bajo el cumplimiento de las

condiciones que estipula en sus incisos 1º y 2º la

letra h) del Nº 8 del Art. 17 de la LIR); y

(f)

Enajenación

no habitual

de bonos y debentures

(Art. 17 Nº 8, letra j) de la LIR).

(2) Requisitos a cumplir para que las operaciones se afecten con el IUDPC

(a)

Dichas operaciones no deben ser el resultado de negociaciones

realizadas habitualmente

por

el contribuyente; salvo respecto de las operaciones a que se refieren las letras e) y h) del N° 8

del artículo 17 de la LIR;

(b)

En el caso de la enajenación

no habitual

de acciones de SA; SpA y SCPA y derechos

sociales, el plazo entre la fecha de la adquisición de los títulos o derechos y su enajenación

debe ser igual o superior a un año;

(c)

El enajenante de los títulos o derechos no los cedan a una persona con la cual se encuentre

relacionado en los términos previstos en el inciso cuarto del N° 8 del artículo 17 de la LIR,

esto es, que dichas enajenaciones no sean efectuadas por los socios de sociedades de personas

o accionistas de sociedades anónimas cerradas o accionistas de sociedades anónimas abiertas

dueños del 10% o más de las acciones a la propia empresa o sociedad a la que pertenecen o en

las que tengan intereses; y

(d)

Cumplimientos de todos los demás requisitos y condiciones que exige cada uno de los

literales del N° 8 del artículo 17 de la LIR que contienen tales operaciones y que se indican en

la

letra (C) siguiente.

(C) Régimen tributario que afecta al mayor valor obtenido en las operaciones indicadas en la

letra (B) anterior

(1)

De acuerdo a lo dispuesto por las

letras a), c), d), e), h) y j) del N°8 del artículo 17 de la LIR,

en concordancia con lo establecido por los incisos 2°, 3° y 4° de dicho numerado y artículo 18

de la misma ley, al mayor valor obtenido en la enajenación de los títulos, derechos o bienes a

que se refieren tales literales, le afecta el siguiente tratamiento tributario:

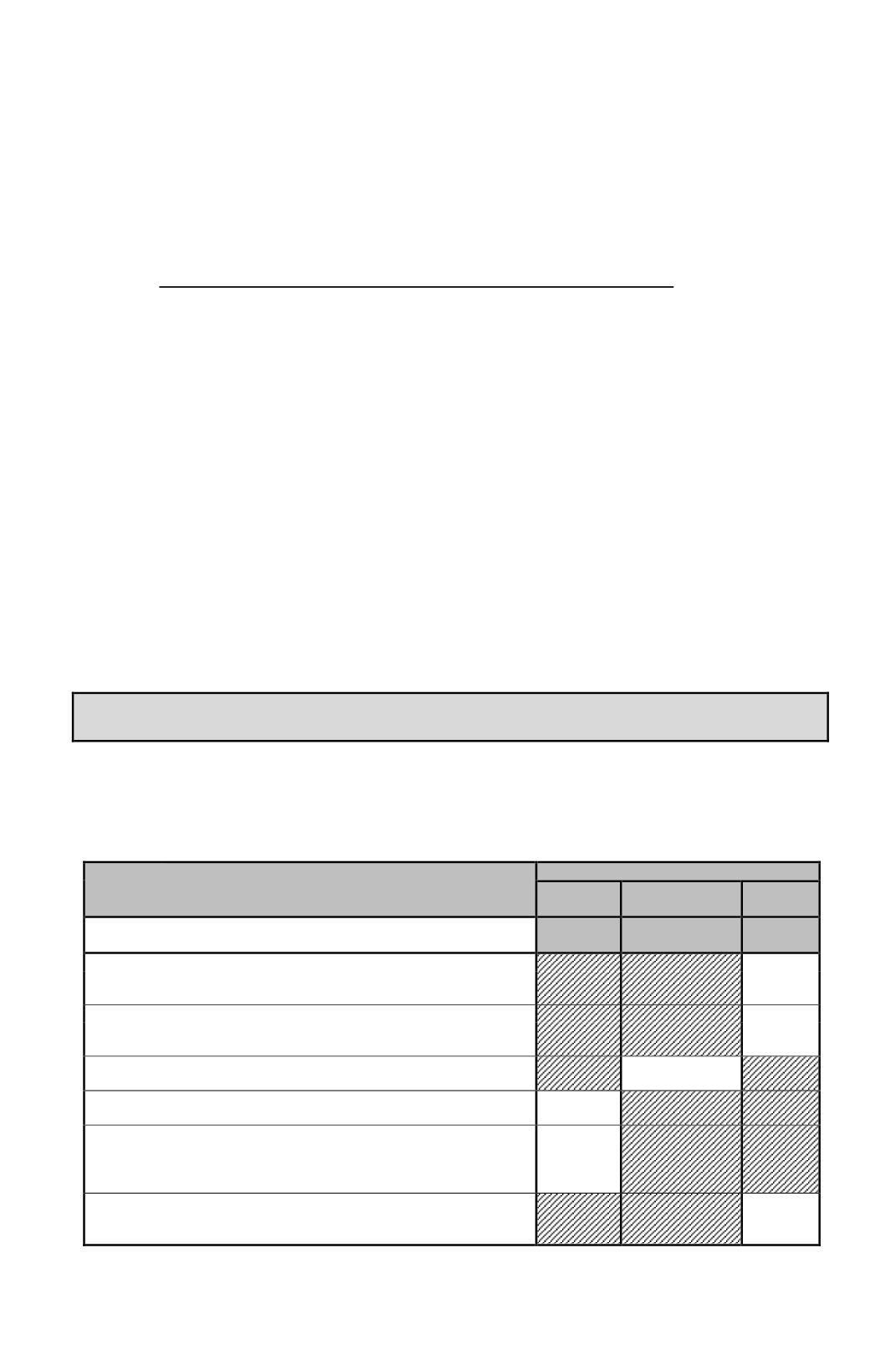

Enajenaciones realizadas

Régimen Tributario

Ingreso No

Renta

IUDPC

Régimen

General

1.

Enajenaciones de acciones de S.A.; SpA o SCPA (Letra a) N°8

Art. 17 LIR)

1.1.

Enajenaciones habituales

1.1.1.

Cualquiera que sea el plazo entre la enajenación y

compra de las acciones…………………………………….....

X

1.2.

Enajenaciones no habituales

1.2.1.

Plazo entre la enajenación y compra de las acciones inferior a

un año………….……………………………………………

X

1.2.2.

Plazo entre la enajenación y compra de las acciones igual o

superior a un año……...……………………………………………

X

1.3.

Enajenaciones de acciones adquiridas antes del 31.01.1984

no existen normas de relación………………………………….

X

1.4.

Enajenaciones de acciones con presencia bursátil, según

artículo 107 de la LIR, independiente de la habitualidad y

plazo existente entre la enajenación y compra de las

acciones………………………………………………………......

X

1.5. Enajenaciones de acciones efectuadas a empresas

relacionadas, según inciso cuarto del N°8 del artículo 17 de la

LIR……………………………………………………………….

X