527 / 808

527 / 808

527

En consecuencia, para verificar si procede o no la aplicación del impuesto referido, deberá

efectuarse el análisis del

E de E

en cada uno de los años comerciales en que se efectúe el pago,

abono en cuenta o puesta a disposición de los intereses y demás cantidades a que se refiere el

inciso 1°, del artículo 41 F de la LIR.

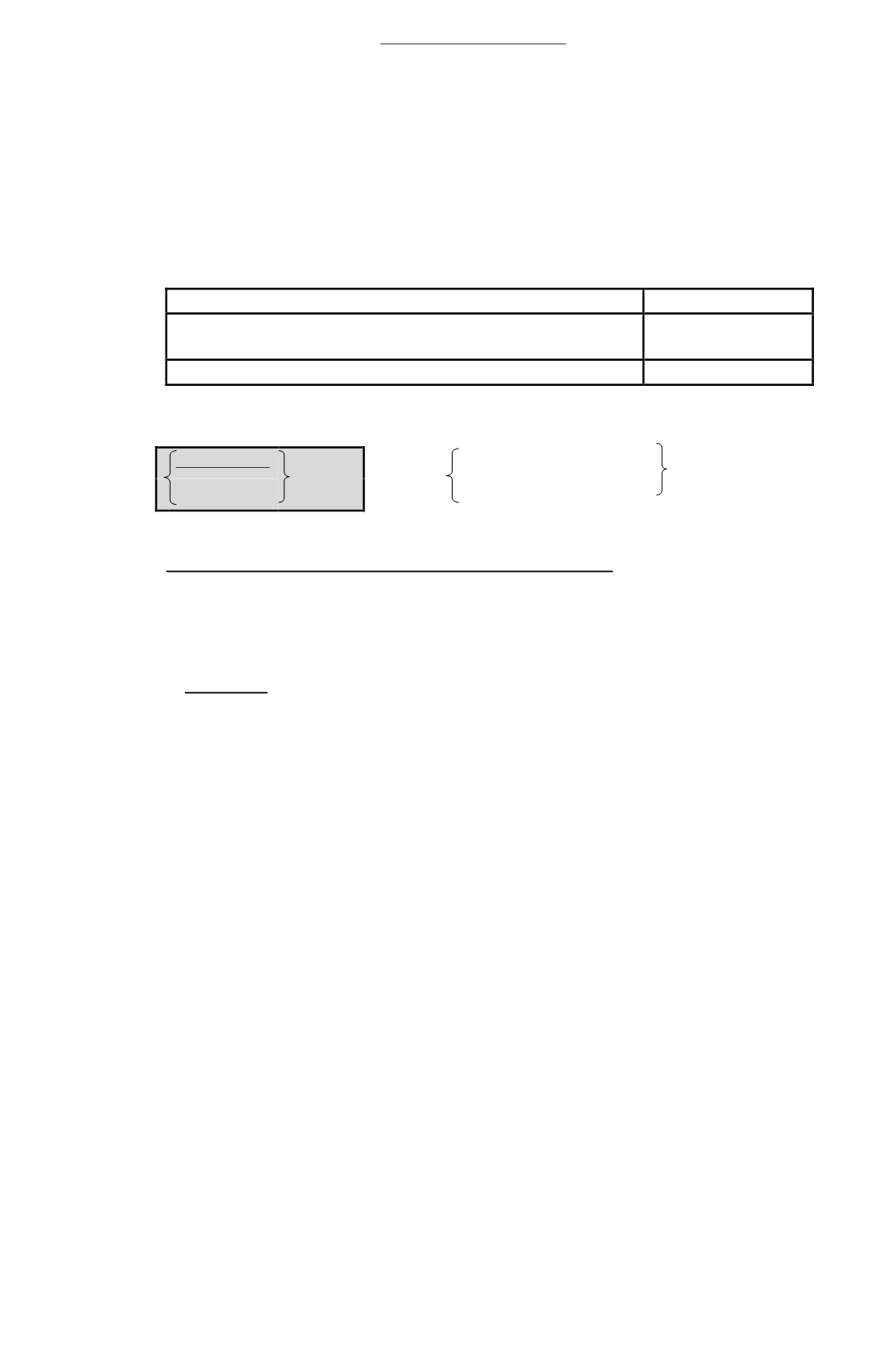

El siguiente ejemplo, ilustra sobre la forma de cálculo del exceso de endeudamiento:

ETA

determinado al término del año comercial

$ 35.000.000

Menos:

Patrimonio determinado al término del año comercial,

multiplicado por tres (3) : $ 8.500.000 x 3 =

($ 25.500.000)

Exceso de Endeudamiento

$ 9.500.000

Porcentaje de Exceso de Endeudamiento:

ETA (-) 3 x P

X 100

ETA

(4) Determinación del Patrimonio y Endeudamiento Total Anual

Para determinar el

E de E

el artículo 41F de la LIR hace referencia a dos parámetros necesarios

para su determinación, esto es, el

Patrimonio

del contribuyente deudor y el

Endeudamiento

Total Anual;

elementos que se determinan de la siguiente manera:

a) Patrimonio

El artículo 41 F de la LIR, establece que se entenderá por

Patrimonio,

el Capital Propio

Tributario determinado al 1° de enero del año comercial en que se pagaron, abonaron en

cuenta o se pusieron a disposición las partidas a que se refiere el inciso 1°, de dicho

artículo, o a la fecha de iniciación de actividades, si ésta fuera posterior al 1° de enero, de

conformidad a lo dispuesto en el artículo 41 de la LIR, con los ajustes que se indican a

continuación:

(i)

Se agregará al valor del Capital Propio Tributario, considerando proporcionalmente

su permanencia en el período respectivo, el valor de los aportes y aumentos efectivos

de capital efectuados dentro del año comercial.

(ii)

Se deducirá del valor del Capital Propio Tributario, considerando proporcionalmente

aquella parte del período en que tales cantidades no hayan permanecido en dicho

patrimonio, el valor de las disminuciones efectivas de capital, así como los retiros o

distribuciones efectuados durante el año comercial respectivo.

(iii)

Se deducirá del valor del Capital Propio Tributario, el valor de los aportes de capital

que haya recibido la empresa cuyo exceso de endeudamiento se determina, que

directa o indirectamente hayan sido financiados por el aportante, con pasivos y

créditos señalados en las letras a), b), c), d), g) y h) del N°1 del artículo 59 de la LIR,

o cualquier otro crédito o pasivo que haya celebrado este último con partes directa o

indirectamente relacionadas, salvo que tales préstamos, créditos u otros contratos se

encuentren pagados en el ejercicio en que se efectúa dicho aporte, y siempre que

dicho pago no se haya efectuado o financiado directa o indirectamente con ese

mismo tipo de préstamos, instrumentos de deuda u otros contratos u operaciones.

En el caso, que por aplicación de las normas señaladas precedentemente, se determine

que el patrimonio presenta un

valor negativo,

se considerará que éste es igual a 1.

$ 35.000.000 - 25.500.000

35.000.000

x 100 =

27,14%