586 / 808

586 / 808

586

previsionales correspondientes,

superior a 35 UTM y menor a 45

UTM

, al valor vigente de esta unidad al mes de diciembre de cada

año, podrán deducir como crédito por gastos de capacitación, en

reemplazo del límite general del 1% ,

7 UTM

, al valor vigente a la

misma fecha antes indicada; y

(2.3)

Los contribuyentes de la Primera Categoría de la Ley de la Renta que

tengan una planilla anual de remuneraciones imponibles para los efectos

previsionales, debidamente actualizada al término del ejercicio, y sobre la

cual se hayan pagado las cotizaciones previsionales correspondientes,

inferior a 35 UTM

, al valor vigente de esta unidad al mes de diciembre de

cada año,

no tendrán derecho al crédito por gastos de capacitación

que

establece el artículo 36 de la Ley N° 19.518.

(2.4)

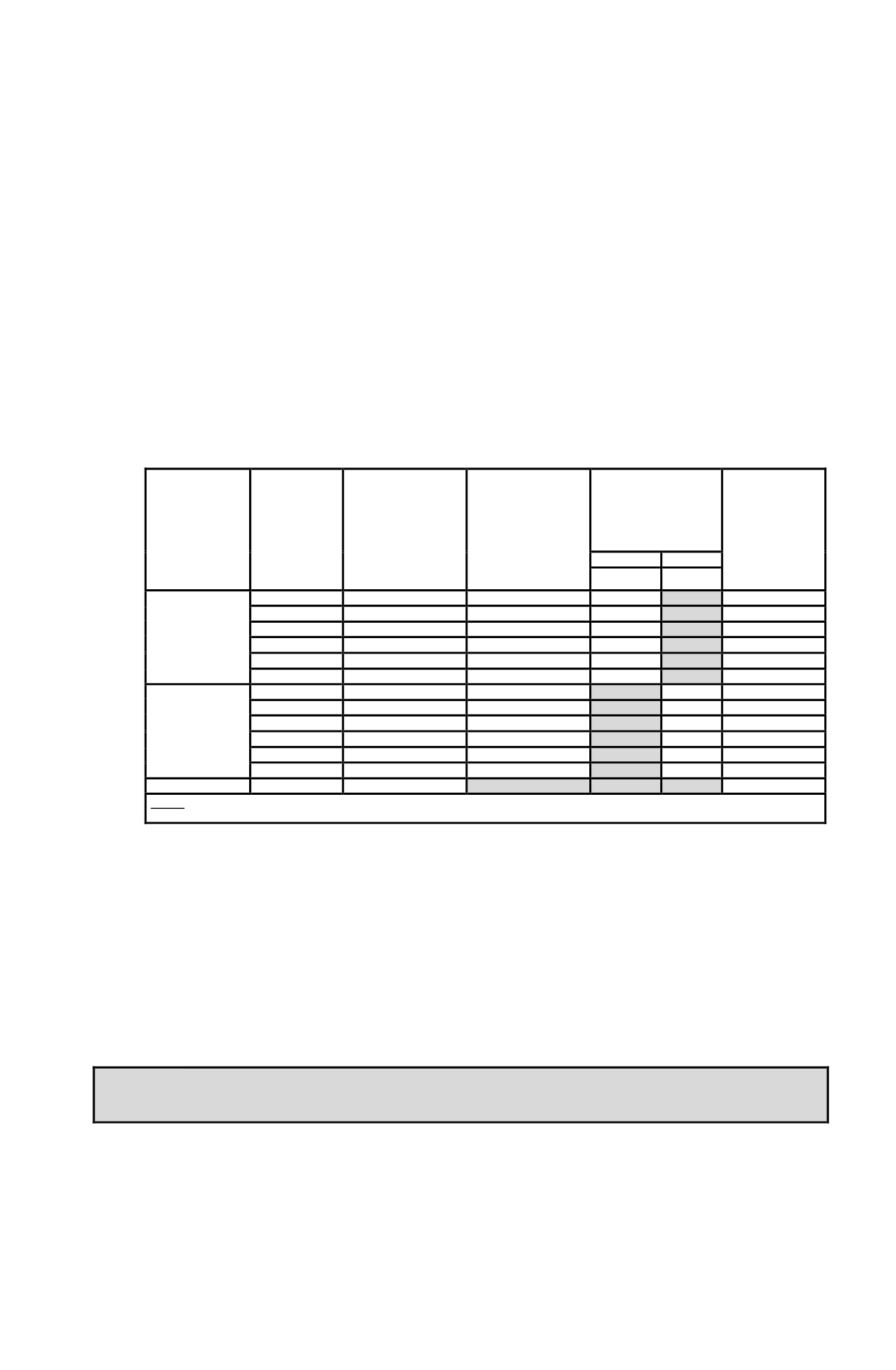

Los siguientes ejemplos ilustran sobre estos nuevos topes o límites:

Monto

Planilla

Anual

de

Remuneraciones

Previsionales

actualizada

al

término

del

ejercicio

(1)

Gastos efectivos

de capacitación

actualizados al

término del

ejercicio

(2)

Planilla Anual de

Remuneraciones

Previsionales

Actualizada al

término del Ejercicio

(3)

Límite General 1% de

Planilla Anual de

Remuneraciones

Previsionales

Actualizada al

término del ejercicio

(3 x 1%) = (4)

Límite en UTM

(Valor

UTM

mes

Diciembre

del

año

respectivo)

Monto Crédito a

deducir

por

concepto

de

Gastos

de

Capacitación

(7)

9 UTM

7 UTM

(5)

(6)

= ó > a 45 UTM

0,30 UTM

45 UTM

0,45 UTM

9 UTM

0,30 UTM

10 UTM

45 UTM

0,45 UTM

9 UTM

9 UTM

3 UTM

1.000 UTM

10 UTM

9 UTM

3 UTM

3 UTM

500 UTM

5 UTM

9 UTM

3 UTM

12 UTM

1.000 UTM

10 UTM

9 UTM

10 UTM

12 UTM

500 UTM

5 UTM

9 UTM

9 UTM

> 35 UTM e

< a 45 UTM

0,30 UTM

44 UTM

0,44 UTM

7 UTM 0,30 UTM

0,30 UTM

40 UTM

0,40 UTM

7 UTM 0,30 UTM

0,30 UTM

36 UTM

0,36 UTM

7 UTM 0,30 UTM

8 UTM

44 UTM

0,44 UTM

7 UTM 7 UTM

8 UTM

40 UTM

0,40 UTM

7 UTM 7 UTM

8 UTM

36 UTM

0,36 UTM

7 UTM 7 UTM

< a 35 UTM

Cualquier monto

< a 35 UTM

Sin derecho a crédito

NOTA

:

Para convertir a pesos ($) los valores de dicho recuadro basta con multiplicar las cantidades anotadas en las columnas (1) a la

(7) por el valor de la UTM del mes de diciembre del año comercial respectivo.

(2.5)

Cabe señalar que el límite de las

9 ó 7 UTM

, sólo es aplicable cuando la

suma máxima del 1% de las remuneraciones imponibles, existiendo los

elementos para su cálculo, sea inferior a las citadas 9 ó 7 UTM, no así

cuando no se pueda determinar por no haberse pagado o asignado

remuneraciones imponibles durante el ejercicio comercial respectivo,

situación en la cual no procede invocarse los límites de las

9 ó 7 UTM

antes

mencionados.

(2.6)

El valor de las 9 ó 7 UTM para el Año Tributario 2016, vigente al

31.12.2015, equivale a

$ 404.595 y $ 314.685

, respectivamente.

(M) Situación de los excedentes o remanentes producidos por concepto del crédito por gastos

de capacitación

(1)

El inciso penúltimo del artículo 40 del Estatuto de Capacitación, contenido en la Ley

Nº 19.518, establece que si efectuadas las imputaciones indicadas en el artículo 36

de dicha ley, resultare un remanente de crédito, éste será considerado como un saldo

de pago provisional y se le aplicarán las normas contenidas en el artículo 97 de la

LIR.

En consecuencia, y conforme a lo dispuesto por la norma legal antes mencionada,

los excedentes que resultaren al término del ejercicio por concepto del crédito por