643 / 808

643 / 808

643

Ø

CODIGO 703: Remanente A. N. P. Ejercicio Siguiente

. Anote en este recuadro la

diferencia que resulte de restar a la cantidad anotada en el recuadro del Código 701, la

registrada en el recuadro del Código 702, la cual constituye el “

Remanente de Ahorro

Neto Positivo

” no utilizado en el ejercicio y con derecho a ser imputado en los ejercicios

siguientes, debidamente actualizado, conforme a la modalidad indicada en el Nº 4 de la

Letra A.- del artículo 57 bis de la LIR.

Ø

CODIGO 704: Total A. N. N. del Ejercicio

. Anote en este Recuadro el Total del Ahorro

Neto Negativo del ejercicio,

cualquiera que sea su monto,

determinado éste de acuerdo

con las instrucciones

de las Letras (E) y (F) de la

Línea 19 del Formulario Nº 22, sin

rebajar la cuota exenta de 10 UTA a que se refiere dicha letra, cuando proceda.

Ø

CÓDIGO 930: Cuota Exenta 10 UTA según N° 5 letra A Art. 57 bis:

Registre en este

Recuadro la Cuota Exenta de 10 UTA, equivalente al 31.12.2015 a

$ 5.394.600

que

establece el N° 5 de la Letra A) del artículo 57 bis de la LIR, que el contribuyente tiene

derecho a invocar cuando durante cuatro años tributarios consecutivos ha declarado un

Saldo de Ahorro Neto Positivo y, por lo tanto, ha hecho uso en dichos períodos de los

créditos fiscales por el referido saldo de ahorro.

Ø

CODIGO 705: Base para Débito Fiscal del Ejercicio Línea 19

: Registre en este Recuadro

el valor que resulte de restar a la cantidad registrada en el

Código (704) anterior

el valor

anotado en el

Código (930)

precedente. Si el resultado obtenido de la operación indicada es

positivo, constituye la Base Imponible para el cálculo del Debito Fiscal a declarar en la

Línea 19 del F-22. Por el contrario, si el resultado obtenido es negativo anótelo en este

Código (705) entre paréntesis

, y no lo traslade a ninguna Línea del F-22.

(Para llenar la información que se requiere en esta Sección, mayores instrucciones se

pueden consultar en las

Circulares del SII Nº 71, de 1998

y 11, de 2015, publicadas en

Internet

(www.sii.cl).

SECCION:

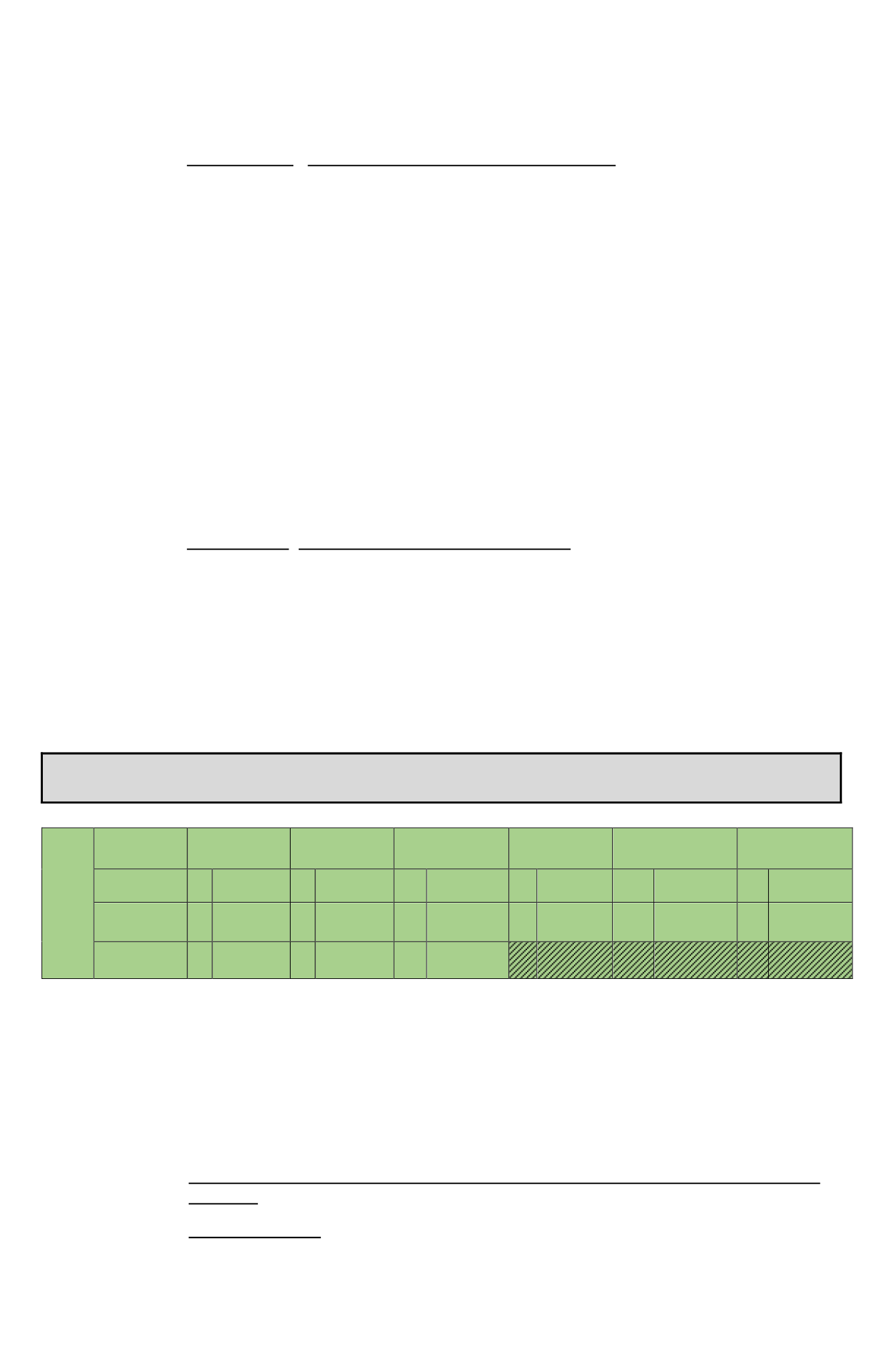

RECUADRO Nº 5: ENAJENACION DE ACCIONES, DERECHOS

SOCIALES, CUOTAS DE FONDOS MUTUOS Y/O DE INVERSIÓN

RECUADRO Nº5: ENAJENACIÓN

DE ACCIONES, DERECHOS

SOCIALES, CUOTAS DE FONDOS

MUTUOS Y/O DE INVERSIÓN

Régimen Tributario

de la LIR

N° Acciones, Cuotas

de Fondos Mutuos

y/o de Inversión

Vendidas

Monto Total Venta

Actualizado

Costo de Venta Total

Actualizado

N° de Operaciones de

Derechos Sociales

Monto Total Venta

Actualizado de Derechos

Sociales

Costo de Venta Total de

Derechos Sociales

Actualizado

Régimen General

796

799

802

943

945

947

Régimen

Impto.

Único 1ª Categ.

797

800

803

944

946

948

Régimen Art. 107

798

801

804

Esta Sección debe ser utilizada por todos los contribuyentes, cualquiera que sea su calidad

jurídica (personas naturales y jurídicas); sistema de tributación que afecta al mayor valor

obtenido y la forma en que determinen sus rentas (mediante contabilidad completa, simplificada,

renta presunta o simplemente no utilicen ningún sistema para determinar sus rentas), para los

efectos de proporcionar la siguiente información, relacionada con la enajenación de acciones de

sociedades anónimas, ya sean, abiertas o cerradas, sociedades por acciones o en comandita por

acciones, derechos en sociedades de personas y Cuotas de Fondos Mutuos o de Inversión:

(1)

Régimen Tributario de la LIR para Acciones, Cuotas de Fondos Mutuos y de

Inversión

(a) Régimen General:

Anote en los

Códigos (796), (799) y (802)

la información que se

solicita en dichos Códigos, cuando la operación de enajenación de acciones efectuada

durante el año comercial 2015 se encuentre afecta al Régimen General de Tributación de la

Ley de la Renta, esto es, afecto al IDPC e IGC ó IA.